#13 - 🔥🏡 Achat-revente, la machine à cash - Partie 2

#13 - 🔥🏡 Achat-revente, la machine à cash - Partie 2

Le moyen pour augmenter ton cash rapidement

La newsletter FIRE c’est l’endroit pour apprendre à réellement investir. Si tu n’es pas encore inscrit, c’est par ici :

⏱ Temps de lecture estimé : 20 minutes

📰 L’actualité FIRE :

Nos dernières actualités :

Kirpi - Investissement immobilier : nous lançons la deuxième opération, du +10% as usual ! Pour recevoir les informations, c’est ici.

FIRE Studio - Création d’entreprises : la 2ème promotion de Kare School s’est terminée. Une partie des étudiants a déjà trouvé un CDI dans les meilleures start-ups parisiennes, les autres sont en train de finaliser leur processus. La prochaine promotion arrive le 14 novembre. Si le métier de CSM t’intéresse tu peux nous contacter ici pour rejoindre cette session. Si tu recherches un CSM pour ton équipe c’est ici.

FIRE Invest - Rachat d’entreprises : on a clôturé FIRE Invest il y a deux semaines et organisons un premier call pour faire un bilan sur les opérations réalisées.

📅 Au programme de cette semaine :

L’actualité de la semaine

Dossier : “Achat-revente, la machine à cash”

Nos autres contenus : Podcasts, Linkedin, Discord

Accès aux contenus exclusifs

Nos programmes FIRE

📈 L’actualité de la semaine

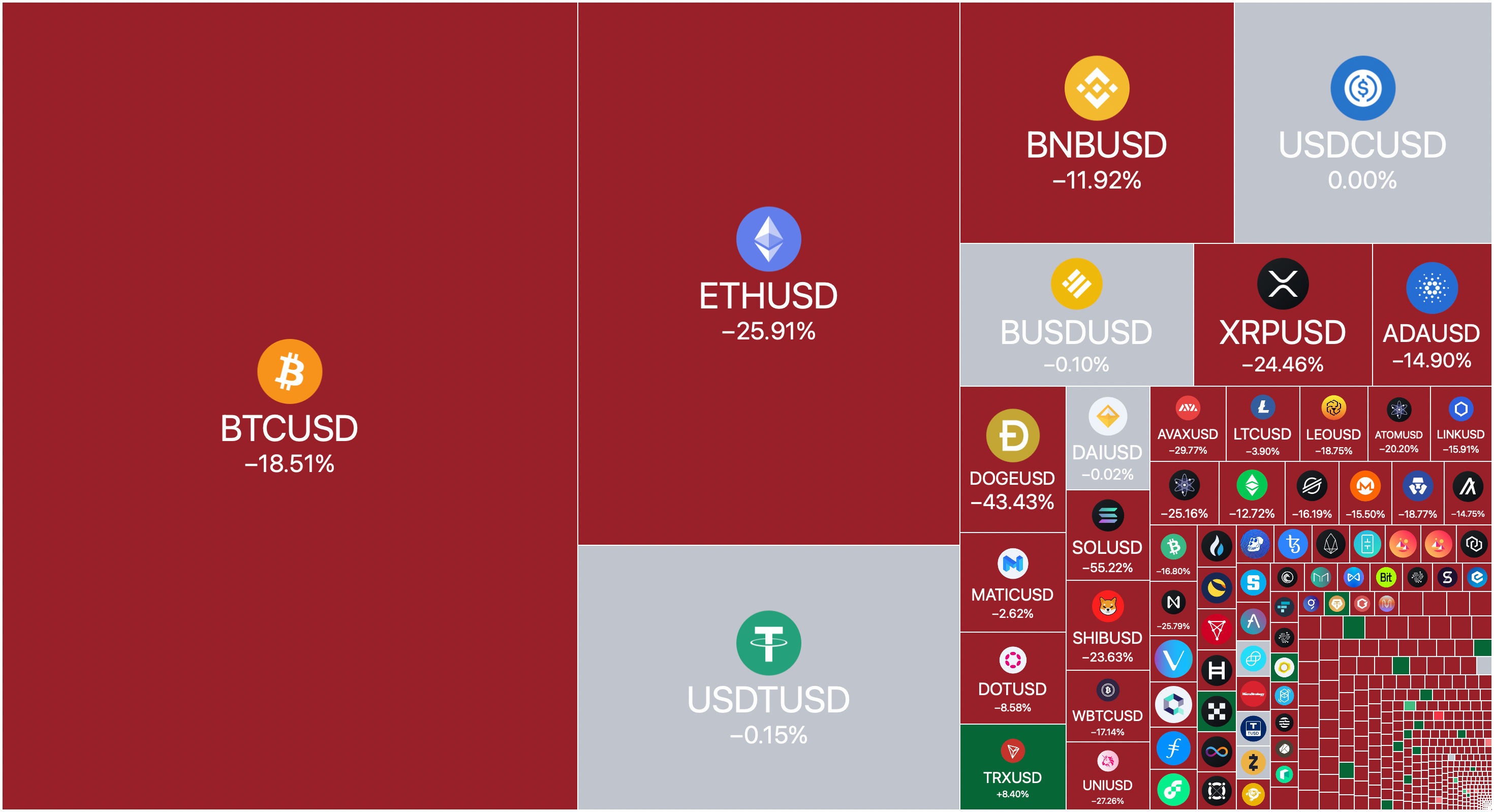

Cette semaine dans les actus du jour, on parle de Binance. La plus grande plateforme d’échange de cryptomonnaies au monde a annoncé avoir proposé de racheter FTX, quatrième plus grosse plateforme d’échange au monde. La raison : des rumeurs comme quoi FTX serait insolvable. Résultat : les investisseurs ont perdu confiance. Le bitcoin a perdu près de 19% en 2 jours et ethereum près de 26%. Le token de FTX, le FTT, est lui en chute libre : il a perdu plus de 80% de sa valeur :

Cette annonce de rachat fait débat au sein de la crypto-communauté. FTX étant l'un des plus importants concurrents de Binance, si la plateforme et ses utilisateurs sont absorbés, le contrôle de Binance sur le marché des cryptomonnaies n'en sera que plus grand.

Performances du SP500 (en weekly) :

Performances des cryptomonnaies (en weekly) :

🏡 Achat-revente, la machine à cash

Le programme du dossier “achat revente” :

🤔 Qu’est ce qu’une opération d’achat-revente ?

🤔 Comment faire de l’achat-revente?

Commencer par sa résidence principale

Passer au marchand de biens

Faire du cash, moins de charge mentale

Les différents types d’opération de marchand de biens

L’achat et la revente en 3 mois sans travaux, le flip

La rénovation basique

La grosse rénovation

La division

La surélévation / l’agrandissement

Quel type d’entreprise pour être marchand ?

🤔 Les étapes de l’opération ?

Bien acheter

Financer ton acquisition

Financement en cas de hack RP

Le véritable financement en achat revente

Valoriser le bien

Revendre rapidement

🤔 La fiscalité de l’achat-revente en tant que particulier

Les opérations concernées par l’impôt sur les plus-values

Les exonérations

Comment calculer la plus-value ?

Attention à la requalification en marchand de biens

🤔 La fiscalité de l’achat-revente en tant que marchand de bien

La TVA

Cas 1 l’immeuble a plus de 5 ans : la revente n’est en principe pas soumise à la TVA

Cas 2 l’immeuble a plus de 5 ans après achèvement et le marchand de biens choisit d’opter pour la TVA : la revente est alors soumise à la TVA sur marge ou à la TVA sur le prix total.

Cas 3 l’immeuble a moins de cinq ans ou des travaux de rénovation lourde ont été réalisés : la revente est soumise de plein droit à la TVA sur le prix total de manière obligatoire

L’impôt sur les sociétés

Des frais de notaire réduits

🏡 Comparaison RoE achat-revente et locatif

🏡 Conclusion

Nous avons décidé de diviser la newsletter achat-revente en deux parties. Pour lire la partie 1, c’est juste ici :

N’hésitez pas à nous aider à nous améliorer en nous laissant des commentaires et avis ici :

En contenu exclusif, pour les abonnés premium, vous avez accès à nos calculs et nos sources.

Et pour les plus motivés d’entre vous, nous vous accompagnons à l’achat revente dans notre programme de coaching d’un an qui commence le 5 décembre. Avec l’immobilier, tu peux rapidement arriver à un cash flow de 2 000 € par mois. Par contre, cela va te demander des compétences, du travail, de l’énergie et surmonter les problèmes. Seul, ce n’est pas une chose simple à faire. On te propose donc de te coacher dans un programme d’un an. Si tu veux en savoir plus, tu peux laisser ton email ci-dessous :

Martin est disponible ici si tu souhaites t’inscrire au programme. Tu peux aussi lui envoyer un email à martin@gii.fr.

Bonne lecture !

3. Valoriser le bien

La valorisation du bien dépend de ta thèse d’investissement.

En fonction de ta stratégie, tu vas ou non réaliser des travaux:

L’achat et la revente en 3 mois sans travaux, le flip

La rénovation basique

La grosse rénovation

La division

La surélévation / l’agrandissement

Nous allons aborder ici les principes de base de la rénovation.

Élaborons les commandement du marchand de bien :

Tu feras le minimum de travaux pour un maximum de résultats

Tu feras toujours les travaux pour ta cible et non toi

Tu te focaliseras sur ta rentabilité, la seule chose qui est importante

Tu feras le moins de travaux possible pour diminuer ton risque

Tu feras au plus simple pour éviter les problèmes

Tu feras le plus neutre possible pour ne pas perdre de clients

Tu prendras toujours 10% de marge sur le coût de tes travaux

Tu feras toujours trois devis pour avoir une bonne idée

Tu doubleras le temps que tu crois que les choses vont prendre

Tu ne feras confiance à personne

Faut-il faire les travaux soi-même?

En cas de recherche de performance, de manque de fonds, tu peux faire les travaux toi-même. Par contre, n’oublie pas de faire passer un artisan pour profiter de ses assurances et faire passer en coût certaines des opérations.

Se lancer soi-même dans les travaux, c’est se rajouter une charge de travail considérable. Prévoyez toujours un budget de secours pour sous-traiter les travaux.

Si tu n’as jamais fait de travaux, tu peux demander à ton maître d'œuvre de te faire certaines tâches.

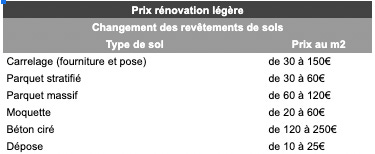

À titre d’information, voici quelques idées de prix pour une rénovation légère. On parle de rénovation légère lorsque les travaux engagés ne concernent qu'un simple rafraîchissement, sans toucher ni à la structure, ni aux ouvertures de l'habitation. Ce sont souvent des travaux que tu peux réaliser sans l'aide d'un professionnel. Il faut généralement compter entre 200 et 750€ TTC/m² pour une rénovation légère. Les travaux concernés sont les suivants :

Changement des revêtements de sols :

N’oublie pas la dépose, il n'est pas toujours possible de poser un nouveau sol au-dessus d'un ancien. Si tu ne fais pas la dépose toi-même, il faudra compter entre 10 et 25€ du m².

Réfection des revêtements de murs et des plafonds :

Attention toutefois, si les murs sont endommagés, il faut ajouter au budget le coût d'une reprise pour en améliorer l'état. La préparation des murs et plafonds endommagés coûte en général entre 25 et 50€/m² en fonction de l'état de délabrement.

Rénovation ou changement de la cuisine et de la salle de bain :

La salle de bain et la cuisine sont souvent regardées en premier dans le cadre d'un achat et participent à l’effet coup de cœur. Les prix pratiqués sur le marché sont généralement les suivants :

rénovation partielle d'une cuisine : de 350 à 500€/m²

rénovation partielle d'une salle de bain : de 500 à 750€/m²

rénovation totale d'une cuisine : de 500 à 1000€/m²

rénovation totale d'une salle de bain : de 750 à 1500€/m²

Source : helloartisan.com

Bon à savoir : la priorité dans tes rénovations sera de déterminer si tu as besoin d’un permis de construire ou d’une déclaration préalable de travaux. Pourquoi? Car cela constitue un risque fort et une consommation de temps. En cas de refus, ton projet peut tomber à l’eau. Si tu ne prends pas en compte le délai, tu risques d’avoir des enjeux de financement, voir une opération avec une faible rentabilité. Afin de te protéger, tu pourras rajouter des clauses dans ton compromis de vente, comme une condition suspensive de l’obtention d’un permis de construire.

Par exemple, pour faire une rénovation légère dans un T2 de 55m² composé de :

Une cuisine de 6 m²

Une salle de bain de 5 m²

Un grand salon salle à manger de 33 m²

Une chambre de 11 m²

On a comme budget travaux :

Cuisine : 700 € * 6 m² = 4 200 €

Salle de bain : 800 € * 5 m² = 4 000 €

Sols : 50 € * 55 m² = 2 750 €

Peintures murs : 25 € * 137 m² = 3 425 €

Divers / imprévus : 625 €

Total : 15 000 € de travaux

4. Revendre rapidement

Une fois le bien valorisé, tu souhaiteras le revendre. Pour vendre un bien rapidement, il doit être au prix du marché.

Tu devras préparer tous les documents liés à la vente de ton bien :

Titre de propriété

Avis d’imposition de taxe foncière

Copies des factures d’électricité et de gaz

Attestation d’assurance habitation

Plan du bien et/ou plan cadastral

Factures de travaux et garanties décennales

Les diagnostics techniques : notamment le diagnostic de performance énergétique, l’état des risques naturels, miniers et technologiques et le mesurage loi Carrez pour un appartement

Pour les appartements en copropriété : le règlement de la copropriété, les procès-verbaux des assemblées générales des 3 dernières années, le montant des charges courantes, un carnet d’entretien de l’immeuble.

Le timing est capital en achat-revente. Plus le montant de la vente est récupéré rapidement, plus il sera réinvesti rapidement dans une nouvelle opération. Tu dois donc proposer un bien au prix du marché et le valoriser au maximum pour déclencher un effet coup de cœur.

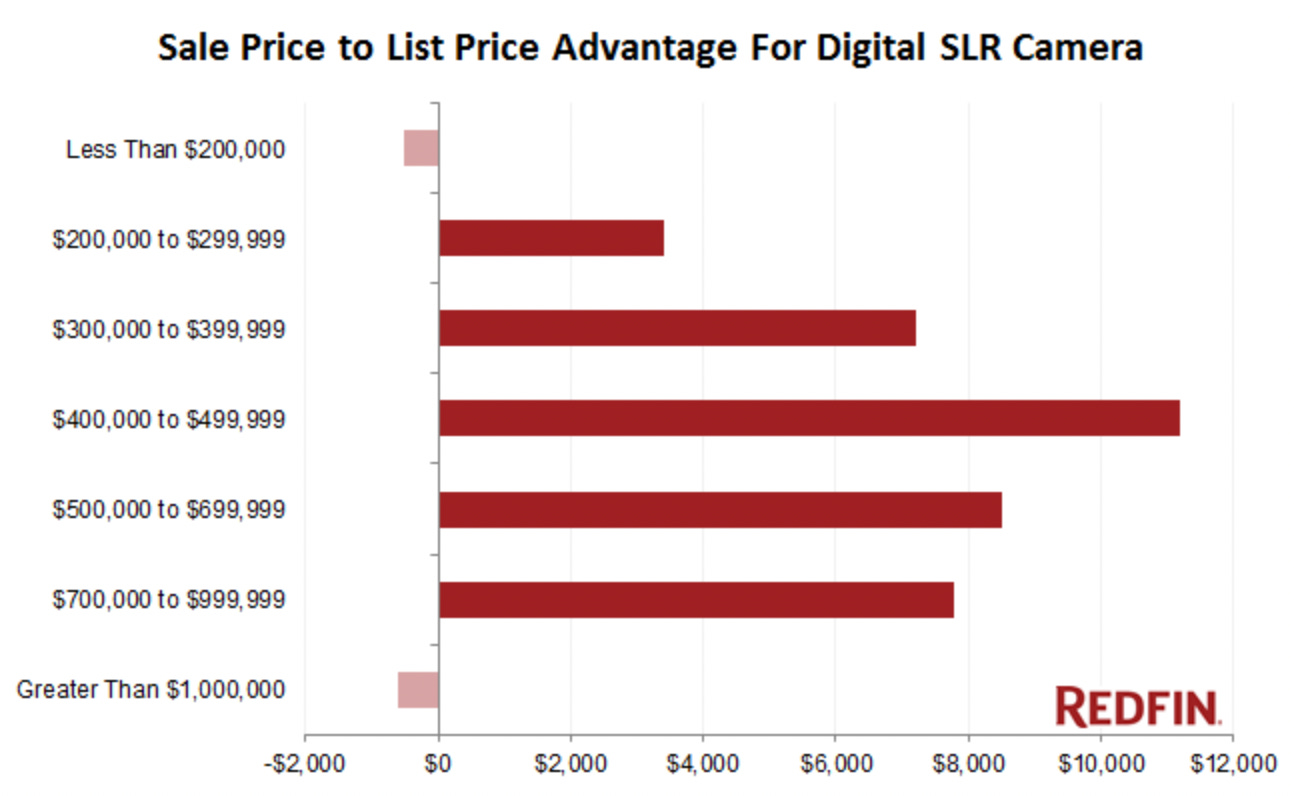

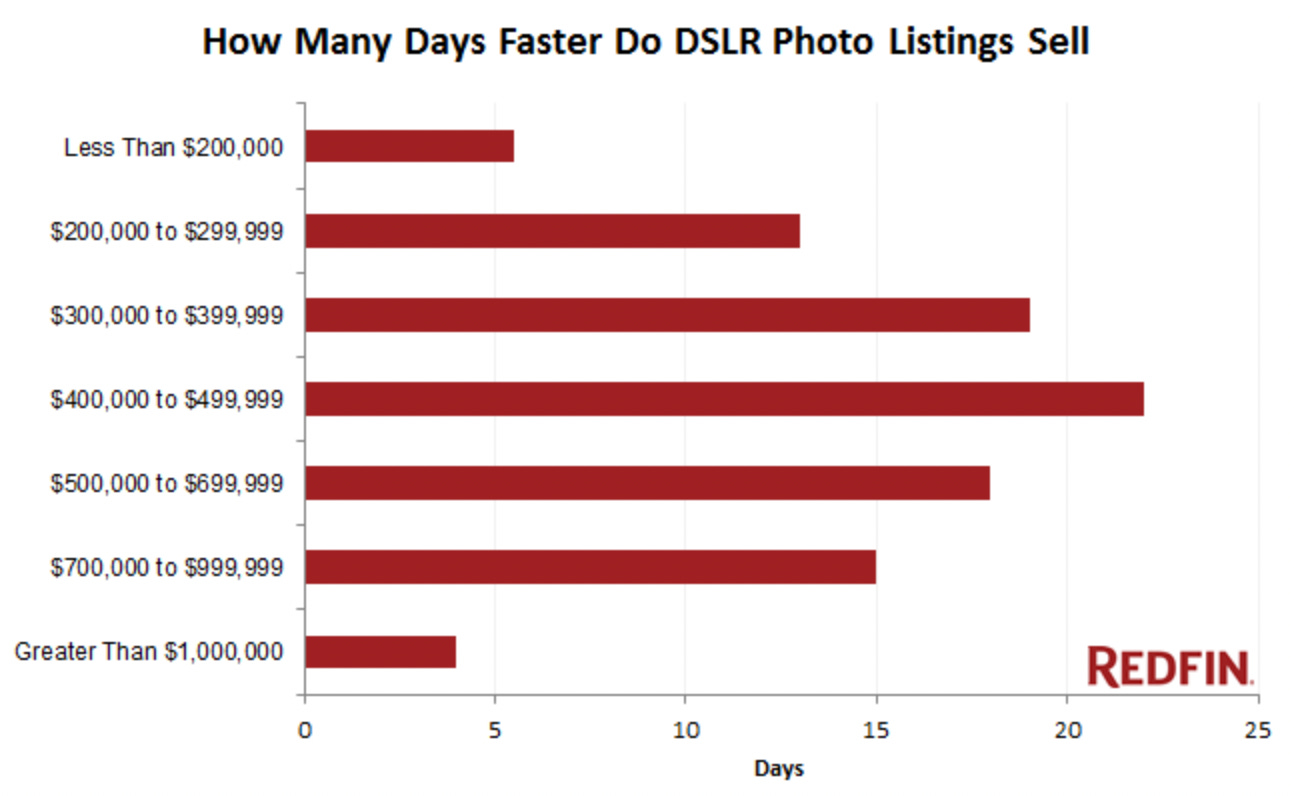

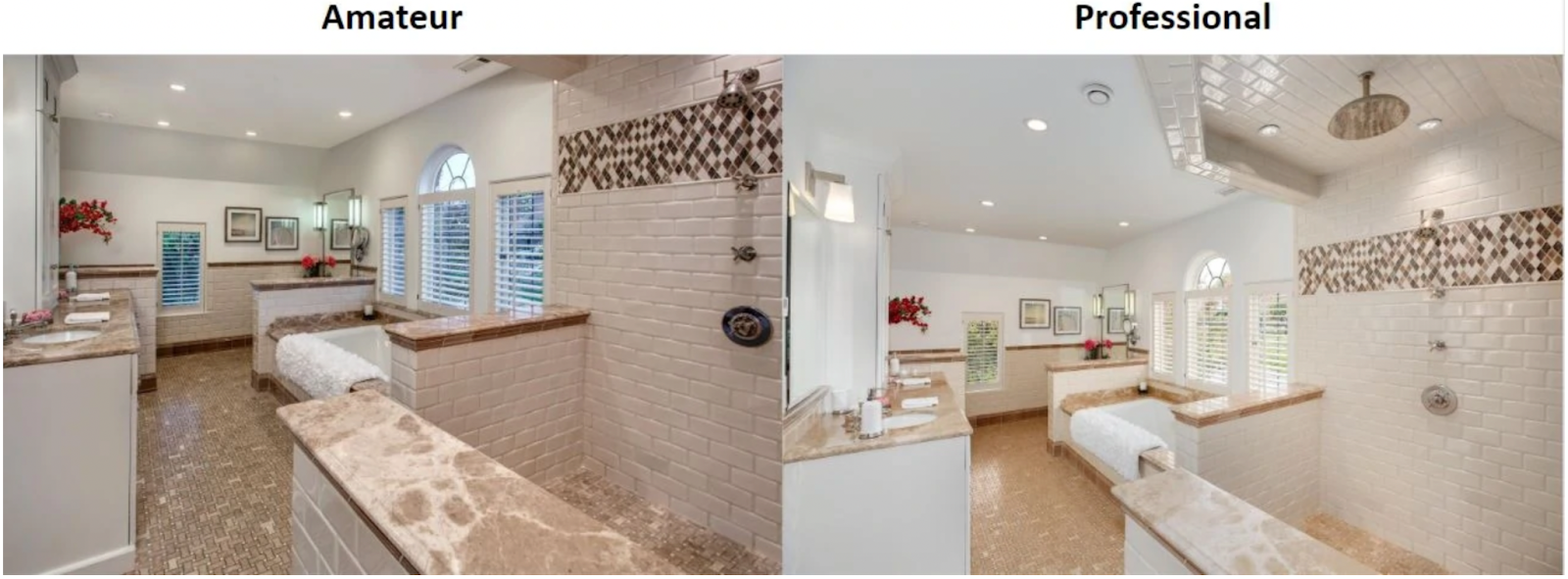

Bon à savoir : utiliser des photos professionnelles te permet de vendre 22 jours plus rapidement et 11 000 € plus cher. Si tu es intéressé, je te mets le lien de l’étude juste ici. Voici quelques photos tirées de l’étude :

Il t’en coûtera 100 à 200 €. Une étude menée par le réseau de courtage immobilier Redfin aux États-Unis en 2013 révèle que des photos professionnelles permettent de vendre plus rapidement et plus cher. Certes, l’étude date un peu mais elles montrent à quel point de belles photos professionnelles sont primordiales pour un achat-revente.

Il s’agit de l’étude de Redfin, je mets le lien de l’étude juste ici. Voici quelques photos tirées de l’étude :

Quelle marge pour un achat-revente ?

En immobilier locatif, tu sais qu’une rentabilité de 10% est intéressante. En achat-revente, la rentabilité est davantage variable. Au même titre qu’en locatif, cela dépend :

du temps : plus tu consacres du temps à une opération, plus elle doit être rémunératrice. Par exemple, sur une opération très simple d’achat-revente d’un appartement qui te prend 10h de travail, tu peux accepter une petite rentabilité.

du niveau de complexité : connaissances en droit de l’urbanisme, en droit immobilier, rénovations complexes, division foncière, création de logement, surélévation.

du risque encouru : plus une opération est risquée, plus elle doit être rémunératrice.

Pour te donner un ordre d’idée, les marchands de biens font généralement en sorte de générer 20 à 30% de marge brute sur une opération.

La marge brute est la différence entre le prix de vente et le prix d’achat + tous les coûts supportés pour réaliser cette opération immobilière. Ainsi, nous tenons compte des différentes charges imputables au projet :

Prix d’achat

Frais de notaire (honoraires, hypothèques et droit de mutation)

Commissions et frais d’agence facturés par les agences immobilières

Intérêts liés au crédit bancaire (frais de dossier, frais de courtage si l’on passe par un courtier et coûts des intérêts)

Taxe foncière

Charges de copropriété facturées par le syndic pour l’entretien de l’immeuble

Travaux (rénovation, réhabilitation, home staging).

Par exemple, pour une opération simple de home staging sur un appartement T2 de 55m² que tu revends au bout d’un an 180 000 € :

Prix d’achat : 112 000 €

Frais de notaire : 8,5% soit 12 000 €

Frais d’agence : 6% soit 8 400 €

Frais de crédit bancaire : 2 000 €

Taxe foncière : 800 €

Charges de copropriété : 1 200 €

Travaux : 15 000 €

Soit un coût de revient total de 151 400 €

Admettons que les frais de revente soient de 1 500 € (diagnostics obligatoires, etc.). Tu fais une marge de 178 500 (prix de revente - frais de revente) - 151 400 (prix d’achat + coûts) = 27 100 € de marge.

Rentabilité = (27 100 / 151 400) * 100 = 17,9%

Sur ce projet simple avec une petite rénovation (peintures, sols, cuisine et salle de bain) c’est une rentabilité acceptable.

🤔 La fiscalité de l’achat-revente en tant que particulier

Les opérations concernées par l’impôt sur les plus-values

Lorsque tu fais une plus-value immobilière (prix d’achat > prix de revente) tu es soumis au régime de l’impôt sur les plus-values immobilières. Les opérations concernées sont les suivantes :

Vente d'un bien immobilier (appartement, maison, terrain)

Vente des droits attachés à un bien immobilier (servitudes : par exemple, un droit de passage)

Vente par l'intermédiaire d'une société civile immobilière (non soumise à l'impôt sur les sociétés) ou d'un fonds de placement dans l'immobilier (FPI)

Échange de biens, partage ou apport en société

Les exonérations

L’achat-revente est particulièrement intéressant quand il est fait en résidence principale car il donne droit à une exonération d’impôt sur la plus-value.

Selon le site du service public, la résidence principale est “celle où vous avez votre principal établissement au 31 décembre de l'année de perception des revenus. Il s'agit du lieu où vous résidez effectivement et habituellement.”

Les principales situations qui donnent droit à une exonération de plus-value sont les suivantes :

Vente de la résidence principale et dépendances (garages, aires de stationnement, cours, etc.)

Vente d'un logement autre que la résidence principale, si tu utilises le prix de la vente pour acheter ou construire ton habitation principale dans un délai de 2 ansDe plus, tu ne dois pas avoir été propriétaire de ta résidence principale dans les 4 années précédant la vente.

Vente d'un droit de surélévation jusqu'au 31 décembre 2022

Bien échangé dans le cadre de certaines opérations de remembrement

Bien dont le prix de vente ne dépasse pas 15 000 €

Bien détenu depuis plus de 22 ans

Comment calculer la plus-value ?

Tu dois calculer la différence entre le prix de vente et le prix d’acquisition du bien

Prix de vente du bien

Il est indiqué dans l’acte. Tu peux déduire de ce prix des justificatifs de frais payés lors de la vente (par exemple, les frais liés aux diagnostics obligatoires). Le prix de vente sera augmenté des sommes versées à ton profit (par exemple, une indemnité d'éviction versée par l'acheteur au locataire en place).

Prix d’achat du bien

Le prix d’acquisition est indiqué sur l’acte de vente. Il peut être augmenté, sur justificatif, des frais suivants :

Charges et indemnités versées au vendeur à l'achat

Frais d'acquisition (droits d'enregistrement, frais de notaire). Si tu ne peux pas les justifier, tu peux déduire un montant forfaitaire de 7,5 % du prix d'achat.

Dépenses de travaux (construction, reconstruction, agrandissement, amélioration sous conditions). Pour un bien détenu depuis plus de 5 ans, tu peux déduire soit le montant réel justifié, soit un forfait travaux de 15 % du prix d'achat.

Frais de voirie, réseaux et distributions (frais d'aménagement pour lotissement par exemple).

Une fois que sont déterminés le prix de vente et le prix d’achat, tu vas soustraire le prix de vente au prix d’achat. S’il y a un résultat positif, il y a plus-value.

La plus-value est alors imposée à l’impôt sur le revenu au taux de 19% et aux prélèvements sociaux au taux de 17,2%.

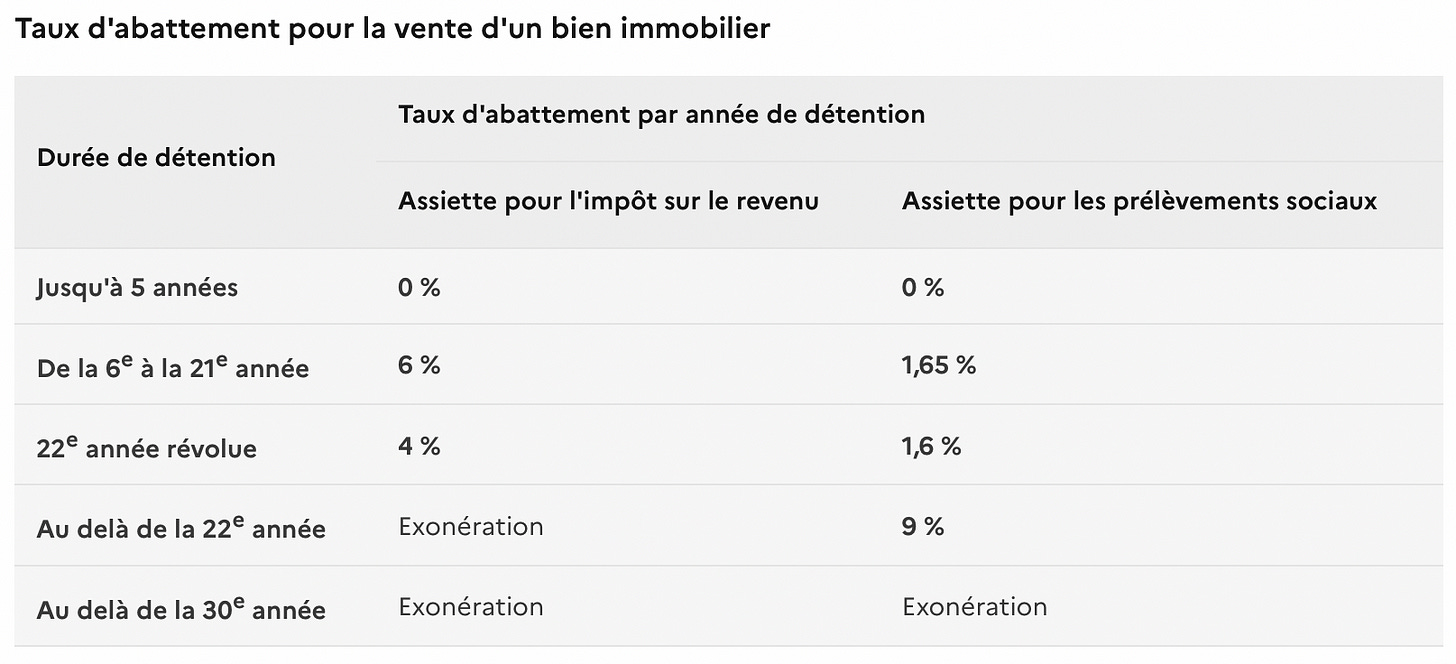

Des taux d’abattement pour durée de détention vont alors s’appliquer chaque année. Ils ne nous intéressent pas dans le cadre d’un achat-revente car tu vas chercher à revendre rapidement. Je te les mets quand même pour information :

Bon à savoir : dans le cadre d’un achat-revente (et même en général), il faut absolument que tu gardes tous les justificatifs de dépenses de travaux. Ça te permettra de diminuer au maximum ta plus-value imposable car tu n’auras pas droit au forfait travaux de 15% du prix d’achat (disponible à partir de la 6ème année).

Si on reprend comme exemple le T2 de 60m² que tu revends 180 000 €. Les données sont les suivantes :

Prix d’achat : 112 000 €

Frais de notaire : 8,5% soit 12 000 €

Frais d’agence : 6% soit 8 400 €

Travaux : 15 000 €

Frais de vente : 1 500 € (diagnostics obligatoires, etc)

Soit un prix d’achat de 147 400 € et un prix de vente de 178 500€.

Notre plus-value imposable est donc de 178 500 € - 147 400 € = 31 100 €.

On paye alors :

Impôt sur le revenu : 19% * 31 100 = 5 909 €

Prélèvements sociaux : 17,2% * 31 100 = 5 349,2 €

Soit 11 258,2 € d’impôts au total. Ta marge avant impôt était de 27 100 €, elle est finalement de 15 841,8 €.

Si tu revends cet appartement dans le cadre d’une résidence principale, tu ne payeras aucun impôt, tu auras donc dans ta poche 27 100 €.

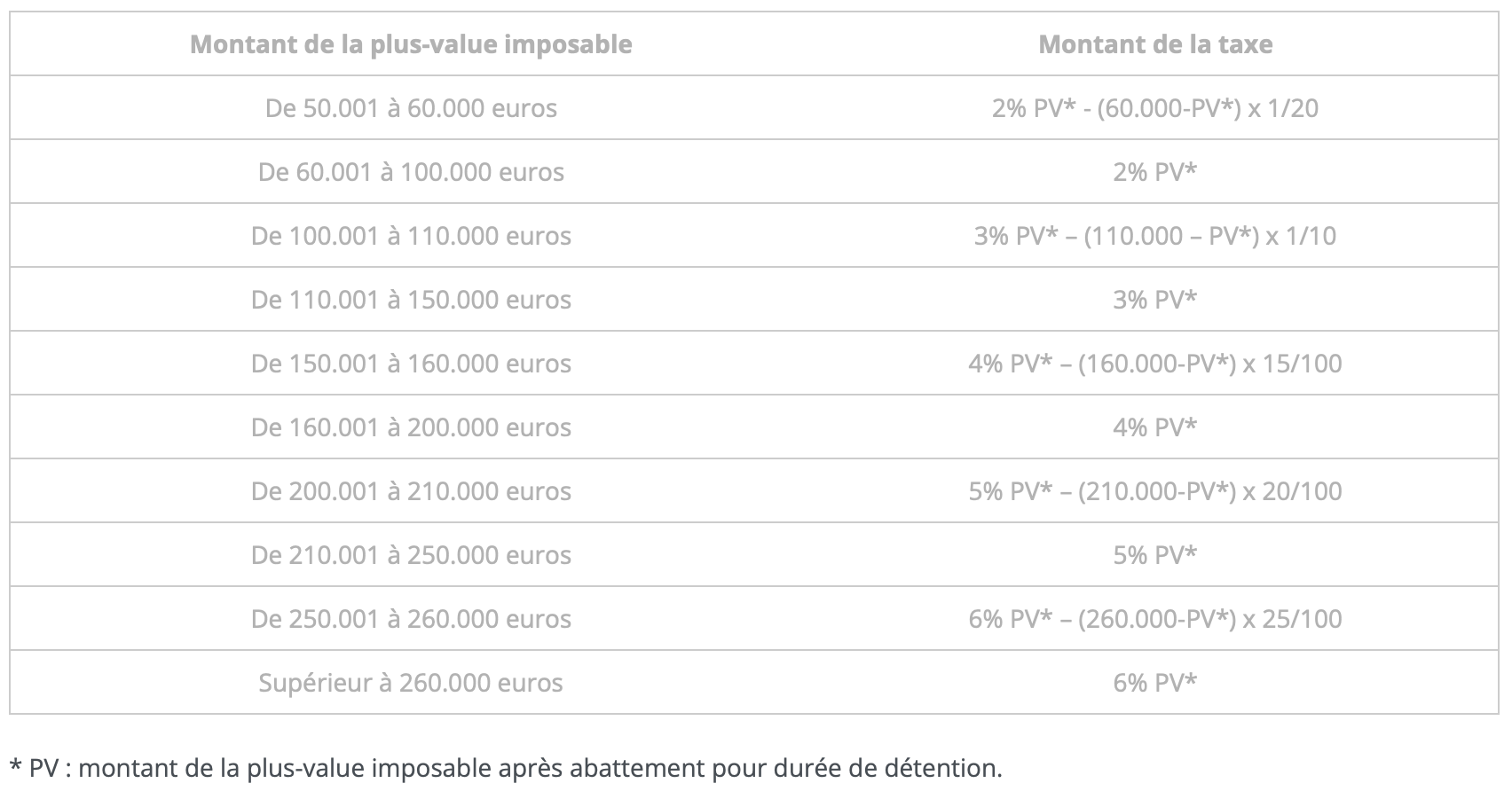

La surtaxe sur les plus-value supérieures à 50k€

Cette taxe est due par le cédant lorsque le montant de la plus-value imposable réalisée est supérieur à 50 000 €. Cette surtaxe est calculée à partir d’un barème progressif allant de 2% à 6% :

Prenons l'exemple d'un appartement vendu 300 000 € le 3 janvier 2022 et acquis 100 000 € le 2 janvier 2009. Après déduction de 7 500 € de frais d'acquisition et de 15 000 € de travaux, la plus-value brute est de 177 500 € (300 000 - 100 000 - 7 500 - 15 000= 177 500 €).

Calcul de l'impôt sur le revenu (19%) :

Les vendeurs ont conservé le bien pendant 13 ans. Par conséquent, un abattement pour durée de détention de 6 % par année de détention à compter de la cinquième année est pratiqué soit 48% (6%*8).

L’impôt à payer sera calculé sur la plus-value brute (177 500) diminué, de l’abattement ci-dessus (48%), soit sur une plus-value nette imposable globale de 92 300 € (177 500 € - (177 500 x 48%) = 92 300 €).

Cette plus-value nette est soumise à l’impôt sur la plus-value au taux de 19 %. L’impôt à acquitter (hors surtaxe et prèlevement sociaux) est de 17 537 €.

Calcul des prèlevements sociaux :

Les vendeurs ont conservé le bien pendant 13 ans. Par conséquent, un abattement pour durée de détention de 1,65% par année de détention à compter de la cinquième année est pratiqué soit 13,20% (8*1,65). (Bon à savoir : le taux de la réduction pour durée de détention aux prélèvements sociaux est différent de celui soumis à l'impôt sur le revenu).

L’impôt à payer sera calculé sur la plus-value brute (177 500) diminué, de l’abattement ci-dessus (13,20%), soit sur une plus-value imposable de 154 070 € (177 500 € - (177 500 x 13,20%) = 154 070 €).

Cette plus-value nette imposable est soumise aux prélèvements sociaux au taux de 17,2 %. L’impôt à acquitter (hors surtaxe) est de 26 500 € (154 070*17.2%)

Calcul de la surtaxe :

Dans notre exemple, comme la plus-value imposable est supérieure à 50 000 €, la taxe spécifique devra être payée.

La taxe est calculée dès le premier euro, sur le montant total de la plus value nette imposable de l'impôt sur le revenu, soit dans notre exemple 92 300€.

De 60 001 à 100 000 euros 2% X plus value nette imposable de l'impôt sur le revenu

Le taux à appliquer est de 2%. Cette surtaxe sera de 1 846 € (2% * 92 300)

Total

Le total de plus-value à payer est donc de : 17 537 + 26 500 + 1 846 = 45 883 €

Attention à la requalification en marchand de biens

Est requalifié de marchand de biens toute personne physique ou morale qui réalise des opérations d’achat-revente d’immeubles de manière habituelle avec une intention spéculative.

Ces deux notions, comme toute notion de droit, sont soumises à interprétation. La notion d'habitude s'apprécie selon le nombre et la fréquence des opérations. L'intention spéculative peut se déduire du bref délai entre l'achat et la revente du bien immobilier. Une seule opération d'acquisition d'un immeuble en bloc suivi de sa division en lot suffit à caractériser l'habitude.

Si tu es requalifié en marchand de bien, tu seras considéré comme exerçant une activité commerciale non déclarée. Tu devras t’acquitter :

De la TVA sur marge. Elle pourra même être évaluée sur l’ensemble de la valeur du bien immobilier.

De l’imposition des plus-values avec pénalité (barème jusqu’à 41% avec majoration de 80%).

Ça pourrait également déclencher un contrôle rétroactif sur les opérations réalisées ces dernières années. Tu pourras payer ces mêmes impôts et pénalités sur toutes les opérations que tu as déjà réalisées. Pour faire simple : c’est la guillotine fiscale, tu dois absolument l’éviter. Il faut que tu sois en capacité de prouver que ton achat-revente n’est pas fait avec une intention spéculative, mais plutôt dans une optique d’arbitrage de ton patrimoine. Ce n’est donc pas une bonne idée de revendre trop rapidement ton bien. De plus, si tu as la bonne idée de le faire dans le cadre d’une résidence principale afin d’être exonéré de la plus-value, tu devras prouver que tu as vécu dans le bien (par exemple avec des factures d’eau ou d’électricité pendant quelques mois).

🤔 La fiscalité de l’achat-revente en tant que marchand de bien

Le fait pour une personne physique ou morale de revendre régulièrement des biens immobiliers pour générer des profits lui procure le statut de marchand de bien. Dès lors, il bénéficie d’avantages fiscaux s’il s’engage à revendre des biens acquis dans les 5 années, sauf pour la revente par lots (également appelée vente à la découpe) qui doit se faire dans les 2 ans.

La TVA

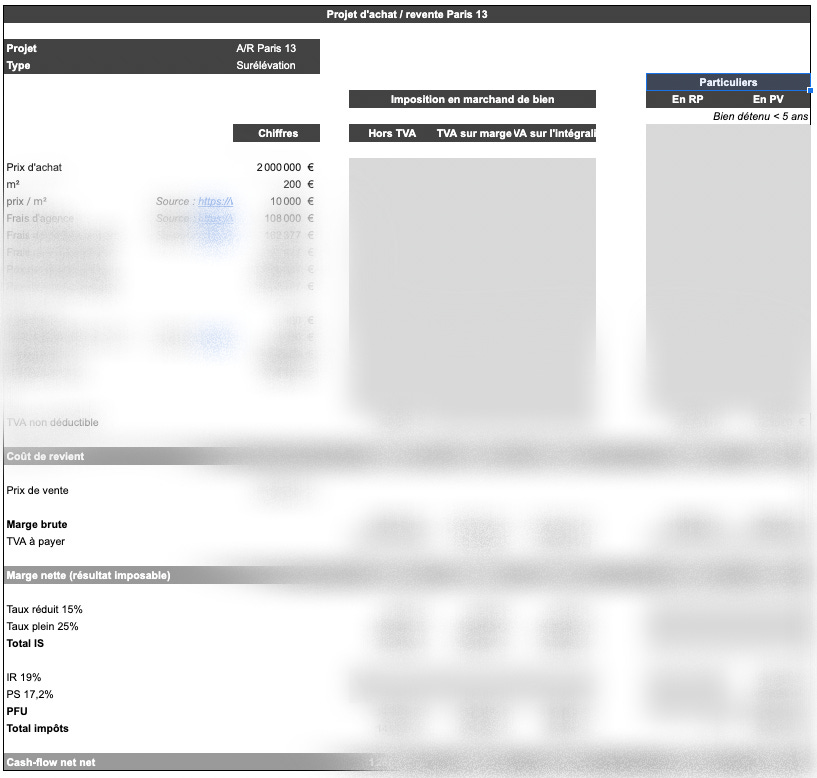

Afin d’appréhender la notion complexe de TVA, on met le détail d’une opération fictive d’extension de maison dans le 13ème à Paris à disposition des abonnés premium dans notre PeerBoard. Tu verras sur notre sheet le calcul des plus-values et les différentes options possibles (pas de TVA, TVA sur marge, TVA sur l’intégralité). Si ça t’intéresse, tu peux devenir abonné premium ici :

Un aperçu de notre outil :

L’impôt sur les sociétés

Une fois le régime de TVA choisi, tu obtiens un résultat imposable. Sur ce résultat imposable, on doit payer l’impôt sur les sociétés (IS) :

15% jusqu’à 38 120 € de résultats

25% au delà

Des frais de notaire réduits

Les particuliers qui achètent un bien sont soumis au paiement de droits de mutation à titre onéreux, de la contribution à la sécurité immobilière et de débours, auxquels on ajoute les émoluments du notaire. Finalement, cela représente 7 à 8 % dans l’ancien, 2 à 3 % dans le neuf.

Sous réserve de revendre le bien en 4 ans, les marchands de biens bénéficient d’un régime dérogatoire qui prévoit des droits de mutation à 0,715% (habituellement d’environ 5%), ce qui diminue le montant des frais de notaire à environ 3% dans l’ancien (qui concerne le plus souvent les marchands de biens).

🏡 Comparaison RoE achat-revente et locatif

Si tu suis cette newsletter depuis plusieurs semaines, tu commences à comprendre à quel point l’immobilier est important dans ta stratégie FIRE. À terme, il peut te permettre de remplacer ton salaire si tu utilises correctement l’effet de levier du crédit.

Dans la newsletter #11 sur le financement immobilier on a vu que, lorsque tu mets peu ou pas d’apport, tu peux atteindre des rendements sur capitaux propres (Return on Equity) à plus de 1000%. Pour rappel :

Net Income : ce que tu gagnes grâce à ton projet d’investissement. C’est ton cashflow et le remboursement du capital tous les mois par le locataire.

Shareholders’ Equity : ce que tu as injecté dans le projet au départ. C’est ton apport.

Return on Equity : retour sur capitaux propres. C’est ce que tu gagnes par rapport à ce que tu as investi, il te permet de mesurer ton retour sur investissement.

Prenons un exemple : tu achètes un bien à 150 000 € en mettant 10 000 € d’apport. Il te rapporte tous les mois 350 € de cashflow et, chaque mois, les locataires te remboursent 650 € de capital. Tu t’enrichis donc de 650 + 350 = 1 000 € par mois soit 12 000 € par an. Au bout de 10 ans, tu le revends au prix d’achat sans faire de plus-value. Ton rendement sur capitaux propres est alors de :

ce que tu as gagné / ce que tu as investi

ce que tu as gagné :

12 000 € par an pendant 10 ans

150 000 € lorsque tu revends le bien

ce que tu as investi : 10 000 €

RoE = (12 000 x 10 + 150 000) / 10 000

= 27 soit 2 700 % de rendement sur capitaux propres !

Chaque euro investi en génère 27.

Avec 10 000 €, tu crées 270 000 €. Ramené à l’année, cela donnerait un taux de croissance annuel composé de 39% par an pendant 10 ans.

En achat-revente, c’est pareil. Moins on met d’apport, plus on augmente notre RoE. La seule différence est que ce que tu fais en 10 ans en locatif, tu peux le faire en quelques mois ou années en achat-revente.

On peut reprendre notre opération simple de home staging sur un appartement T2 de 55m² que tu revends au bout d’un an 180 000 € :

La marge était de 27 100 € et le coût de revient de 151 400 € soit une rentabilité de l’opération de (27 100 / 151 400) * 100 = 17,9%

Si tu as réussi à financer ton opération en totalité, et que tu as mis par exemple 1 000 € d’apport (frais bancaires divers). Cela nous donne :

RoE = 27 100 / 1 000 = 27,1 soit 2 710 % de rendement sur capitaux propres.

Chaque euro investi en génère 27,1. Cependant, tu as réalisé cette opération en 1 an, contrairement à un invest immo où tu mets 10 ans pour atteindre ce même RoE.

Ce sont des performances exceptionnelles que tu peux atteindre grâce à l’effet de levier du crédit. La dette est la voile de ton bateau qui t’amènera vers l’indépendance financière. Plus tu lèveras de dette, plus tu iras vite.

Pour lever de la dette et accéder à des crédits immobiliers, plusieurs conditions sont nécessaires dont principalement :

Une bonne situation professionnelle. Par exemple : un job en CDI à 3 000 € net par mois.

Une bonne gestion financière. Ça passe par ne pas avoir de découvert, ne pas acheter de passifs à crédit, montrer à la banque que tu épargnes tous les mois et que tu as un reste à vivre important.

Un taux d’endettement acceptable. Selon le Haut Conseil de la Stabilité Financière, tu ne peux théoriquement pas dépasser 35% d’endettement (mensualités d’emprunts ≤ 35% * salaire net)

Du cash. Que ce soit pour rassurer la banque en ayant 1 an de loyer de côté ou pour mettre un apport, avoir du cash te permettra d’avoir un poids dans les négociations face à ton banquier. C’est vital pour la suite de ton parcours d’investisseur.

Généralement, la plupart des personnes lisant cette newsletter respectent 3 des 4 premières conditions. Le cash est par contre souvent l’élément bloquant. Si tu ne mets pas de côté régulièrement depuis plusieurs années, c’est compliqué et long de se constituer un montant de plusieurs milliers ou dizaines de milliers d’euros.

Mettre peu ou pas d’apport dans tes projets immobiliers te permet de maximiser la rentabilité sur capitaux propres. Cependant, si tu enchaines les investissements tu seras amené à mettre de l’apport pour t’assurer l’obtention de crédit. Tu dois donc trouver des moyens d’augmenter ton cash.

Pour les plus motivés d’entre vous, nous vous accompagnons à l’achat revente dans notre programme de coaching d’un an qui commence le 5 décembre. Avec l’immobilier, tu peux rapidement arriver à un cash flow de 2 000 € par mois. Par contre, cela va te demander des compétences, du travail, de l’énergie et surmonter les problèmes. Seul, ce n’est pas une chose simple à faire. On te propose donc de te coacher dans un programme d’un an. Si tu veux en savoir plus, tu peux laisser ton email ci-dessous :

Martin est disponible ici si tu souhaites t’inscrire au programme. Tu peux aussi lui envoyer un email à martin@gii.fr.

🏡 Conclusion

Le marchand est une véritable opportunité pour gagner beaucoup en peu de temps. Comme d’habitude, il faut y aller petit à petit. C’est en faisant que vous allez comprendre comment réussir votre première opération à 100-500 k€. Puis, vous allez pouvoir réaliser des opérations plus rentables à 1-2m€.

Pour ceux d’entre vous qui ont déjà réalisé du locatif, ou une opération d’achat-revente, j’espère que cela va vous pousser à passer à l’action.

Au plaisir de vous retrouver pour un prochain dossier.

📺 Nos autres contenus : podcasts, Linkedin, Discord

Podcast “La retraite à 40 ans par Victor Lora” : de VP Goldman à streamer pro - Marc

Chaque semaine, je reviens sur le parcours inspirant de personnes comme toi, qui sont FIRE ou sur le chemin pour le devenir. Tu peux écouter le dernier épisode sur Apple podcast ici ou sur Spotify ici.

Linkedin (clique sur la photo)

Discord : la communauté FIRE

Pour rejoindre la communauté FIRE, remplis le formulaire juste ici !

Instagram

Je poste du contenu synthétique tous les jours sur tous les sujets en rapport avec FIRE, tu peux me suivre ici.

Tiktok

Eh oui je m’y suis aussi mis ! Tu peux me follow ici.

😎 Accès aux contenus exclusifs : FIRE prime

On te propose les contenus exclusifs FIRE, et ça y va fort 💪

Pour nous, la communauté c’est ce qu’il y a de plus important. Si tu souhaites aller plus loin, abonne-toi à FIRE prime pour avoir accès à :

Nos nouveaux invests (entreprises, immobilier, etc.)

Notre PeerBoard avec :

du contenu vidéo exclusif sur les sujets du jour des newsletters pour aller plus loin

notre boîte à outils du FIRE (excels, slides de formation… les indispensables pour se lancer !)

une communauté d’entraide avec laquelle tu pourras échanger sur tes projets

la possibilité de nous poser directement tes questions

Exemples d’outils :

Cette offre est réservée aux abonnés premium à notre newsletter. Pour y avoir accès :

🔥 Nos programmes FIRE

“La seule différence entre les gagnants et les perdants est que les gagnants passent à l’action!” Anthony Robbins

Quand on souhaite passer à l’action et maximiser l’atteinte de ses objectifs, l’entourage est ce qui compte le plus. Il va t’accompagner, te donner les bonnes informations, te débloquer de tes situations complexes.

C’est pour cela qu’on a créé les programmes FIRE qui sont focalisés sur l’action.

Il n’y a pas de formule magique “instantanée”.

Tu ne vas pas la trouver ici.

Oui, tu vas devoir être vraiment engagé.

Oui, tu vas devoir te retrousser les manches.

Oui, tu vas devoir surmonter des obstacles.

Oui, tu vas devoir sortir de ta zone de confort.

En suivant l’un de ces programmes avec assiduité, tu vas invariablement atteindre tes objectifs et changer ta vie.

Je te partage toute mon expérience qui m’a permis de passer de 0 à 10m+€ en 12 ans à l’aide de mes investissements, mes side business, mes rachats d’entreprises, etc.

Je veux te donner ce qui est le plus important pour moi, la liberté dans toutes ses formes.

La meilleur façon est de te montrer, c’est de te parler des résultats. Dans chaque programme, tu vas avoir des témoignages, de ceux qui comme toi se sont lancés.

🏠 Tu veux passer à l’action en immobilier ?

Avec l’immobilier, tu peux rapidement arriver à un cash flow de 2 000 € par mois. Par contre, cela va te demander des compétences, du travail, de l’énergie et surmonter les problèmes. Seul, ce n’est pas une chose simple à faire. Pour t’accompagner on a un programme d’un an. Si tu veux en savoir plus, tu peux laisser ton email ci-dessous :

Le nouveau groupe de coaching commence le 5 décembre, ne loupe pas ta place !

Martin est disponible ici pour répondre à tes questions sur le programme, tu peux aussi lui envoyer un email à martin@gii.fr.

💵 Tu veux créer ton side business ?

Un side business, c’est un business physique ou en ligne qui te rapporte de l’argent passivement. D’expérience, lancer un side business est plus compliqué que de faire de l’immobilier. Pour réussir ton side, il te faudra être focus et persistant dans le temps. Par contre, une fois que tu maitrises les side business, tu vas démultiplier significativement tes ressources financières, ta confiance en toi. Libre à toi de quitter ton travail, d’injecter les gains dans de l’immobilier, bref, de faire ce que tu veux.

Notre programme t’apporte notre méthode de a à z pour lancer ton side. Pour en savoir plus, c’est en dessus :

Le prochain groupe commence le 4 décembre. Tu peux faire un call, Martin est disponible ici.

📈 Tu veux reprendre une entreprise ?

Reprendre une entreprise, c’est magique. Cela correspond plus au profil 30-60 ans qui ont l’une des expériences suivantes : commerciale, gestion, financière, marketing. On recommande d’avoir déjà une stabilité financière avant de se lancer. On fait un programme d’un an pour te permettre de trouver, financer, acheter, opérer ton entreprise. Olivier, qui a généré plus de 15m € en cédant une partie de ses entreprises est aux manettes. Je suis de la partie avec pour objectif l’acquisition d’au moins une entreprise par an. Si tu veux en savoir plus tu peux laisser ton email ci-dessous :

La prochaine promo démarre le 5 décembre. Si tu es intéressé, réserve un call avec Martin ici.

🧑💻 Tu as besoin d’un Customer Success, Account Manager ?

Il est beaucoup plus difficile de trouver de nouveaux clients que de garder et de servir les existants. Conserver des clients, c’est un véritable métier. Peu savent bien le faire, c’est pour cela qu’on a lancé Kare School, l’école des Customer Success Manager.

Si tu as besoins de profils pour tes équipes, tu peux contacter Justine à l’adresse justine@kare.school.

Notre prochaine promotion d’étudiants démarre le 14 novembre. Contacte Justine pour en savoir plus ! 👩💻

Si tu as aimé et que tu veux nous aider, tu peux commenter et partager.