#11 - 🔥🏦 Les secrets du financement immobilier

#11 - 🔥🏦 Les secrets du financement immobilier

Je te livre ma méthode FIRE pour financer tes acquisitions et démultiplier tes revenus passifs.

La newsletter FIRE c’est l’endroit pour apprendre à réellement investir. Si tu n’es pas encore inscrit, c’est par ici :

⏱ Temps de lecture estimé : 14 minutes

📰 L’actualité FIRE :

Nos dernières actualités :

Général : après Léa et Léa, c’est à Yasmine de rejoindre nos équipes CORE. Welcome ! Nous continuons notre croissance de talents pour accomplir notre mission, construire la “most powerful decentralized community” based on Financial freedom - Ecological and social impact - Decentralized ownership & decision.

Kirpi - Investissement immobilier : on effectue l’évaluation des travaux sur un projet d’un hôtel de 40 chambres et des commerces. En fonction des résultats, on a hâte de vous le présenter. Pour accéder au prochain deal qui arrive très prochainement, c’est ici.

FIRE Studio - Création d’entreprises : deux entreprises sont dans le pipe. Le lancement de ces structures est conditionné par nos prochains recrutements. Nous échangeons avec des candidats, on a hâte d’avancer 😊

FIRE Invest - Rachat d’entreprises : on vient de dépasser les 25 millions de promesses pour FIRE Invest 😊 Un grand merci ! Il reste une dizaine de jours pour nous rejoindre. C’est le moment d'accéder en “love money” aux projets que je lance, ainsi qu’aux entreprises que je rachète. Let’s go c’est ici. Tu ne vas pas le regretter.

Buy-out - Groupe de rachat d’entreprises : la première promo de Buy-out vient de commencer. On reçoit déjà nos premiers dossiers pour réaliser les acquisitions ! On est une quinzaine à analyser des entreprises, les négocier, avec pour objectif de les acheter ! C’est principalement Olivier qui est aux manettes cette semaine. Tu peux rejoindre la prochaine promo ici.

📅 Au programme de cette semaine :

L’actualité économique

Dossier : les secrets du financement immobilier

Nos autres contenus : Podcasts, Linkedin, Discord

Accès aux contenus exclusifs

Nos programmes FIRE

📈 L’actualité des marchés :

Economie et marchés financiers

Cette semaine dans les actualités économiques, on s’intéresse à l’inflation en Turquie. Au mois d’août, le taux annualisé atteint… 80,2%. 😨 Pourtant, la banque centrale turque a rabaissé les taux d’intérêt de 13% à 12%. La raison : le président Erdogan préfère privilégier la croissance et les exportations à la stabilité des prix. Un pari pour le moins osé ! On est bien loin des mesures actuellement prises par la BCE (Banque Centrale Européenne) et la Fed (banque centrale des Etats-Unis) qui ont annoncé remonter leurs taux de 0,75%.

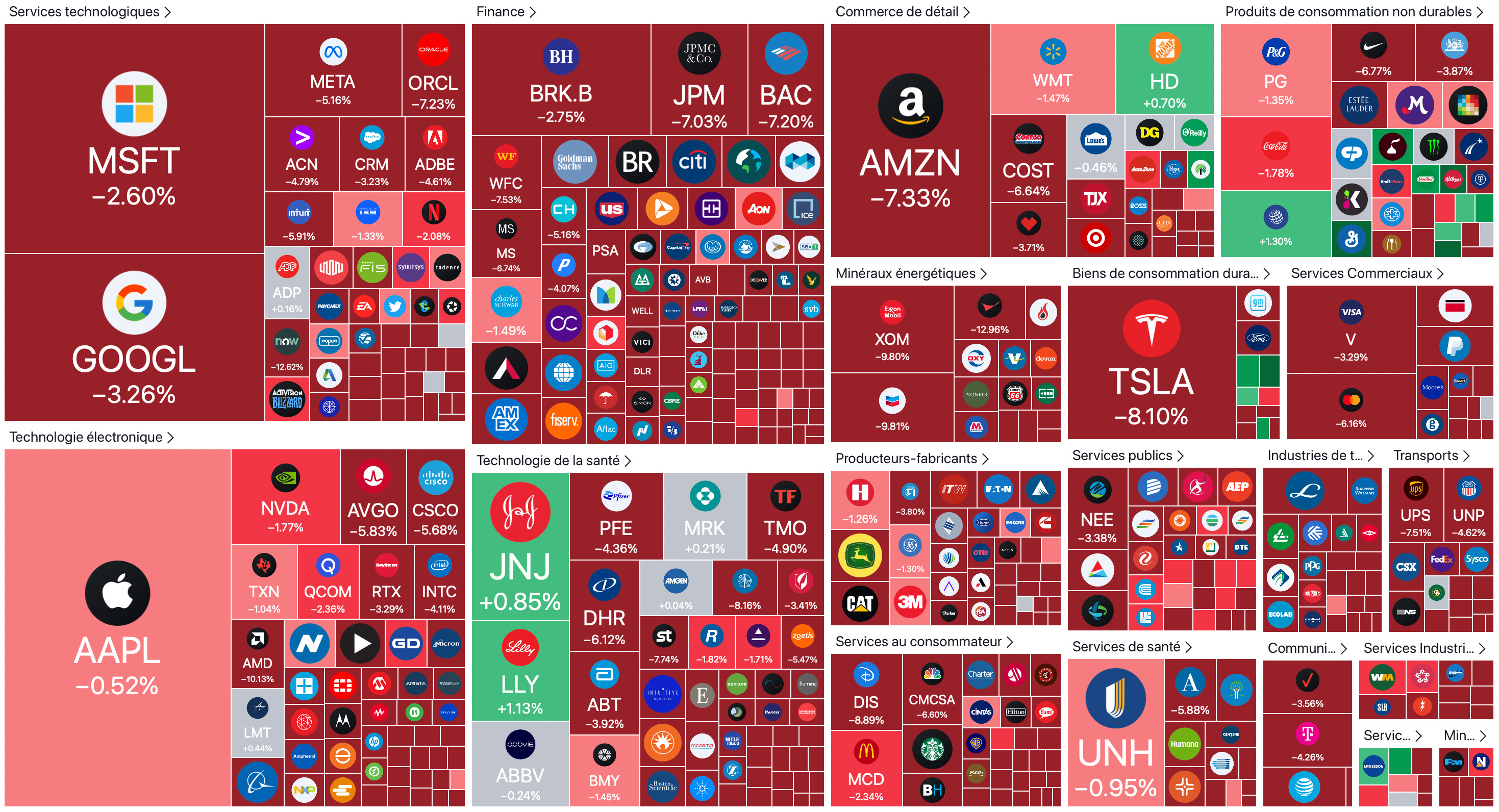

Performances du SP500 (en weekly) :

Cryptomonnaies

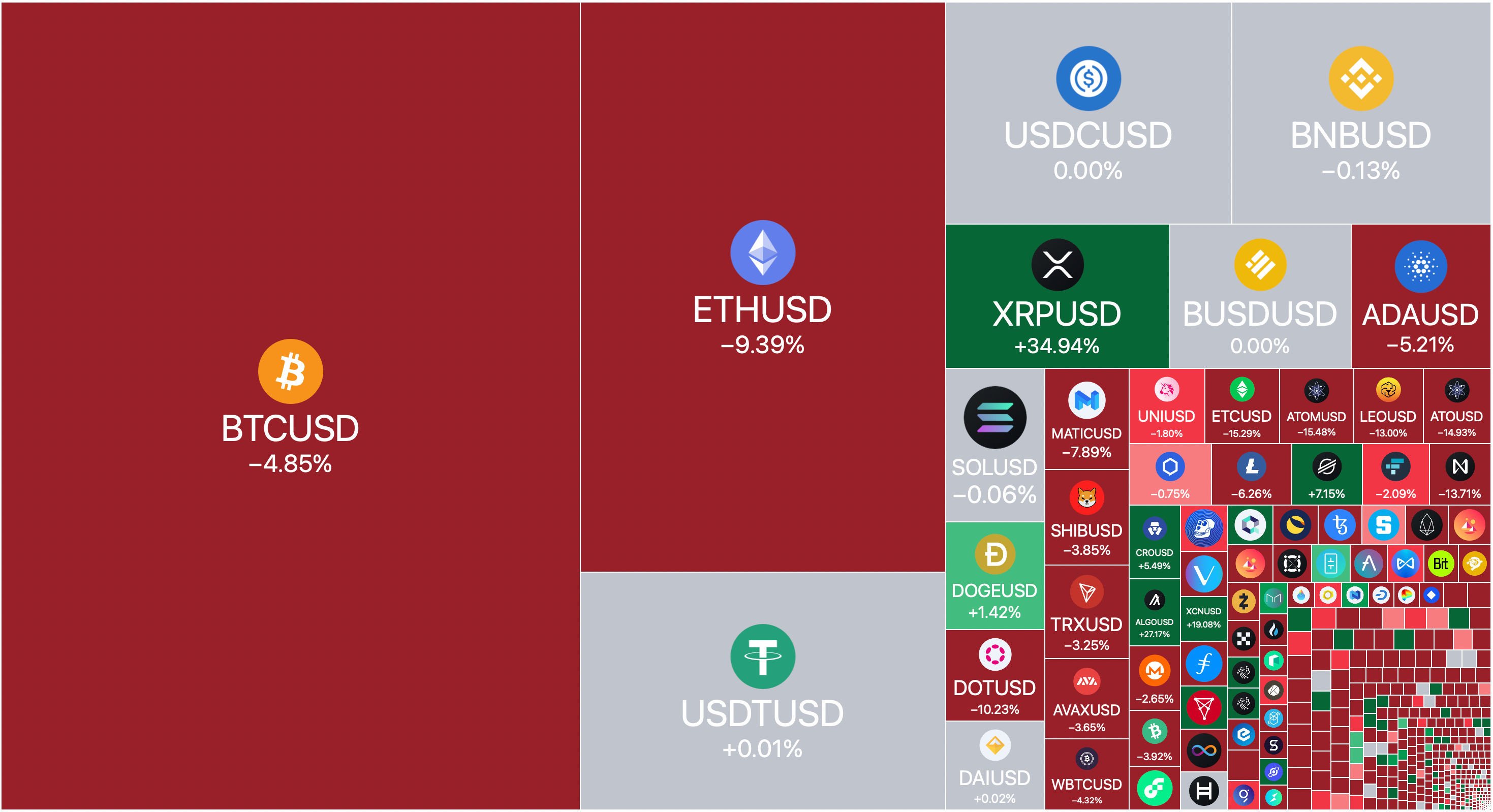

Performances des cryptomonnaies (en weekly)

🏦 Les secrets du financement immobilier

L’immobilier physique est aujourd’hui le placement préféré des français avec l’assurance vie.

Pour atteindre son indépendance financière ou réellement générer des revenus complémentaires… Il faut faire de l’immobilier ou du side business.

L’approche 100% bourse, ne sera pas suffisante pour la majorité d’entre nous. Cela va demander trop de capital investi sur une trop longue durée.

Par exemple, pour avoir 2 000 € par mois avec de la bourse, il faut un capital de 600 000 € placé à 4% net par an. C’est-à-dire à 4% après frais de gestions, imposition et même inflation.

En combien de temps on atteint 600 000 € qu’avec la bourse?

Prenons comme hypothèse qu’on arrive à faire un investissement à 8% par an net (on peut le faire, dans ce cas en assurance vie ou PEA pour limiter la fiscalité, ou encore dans une entreprise, pourquoi pas dans une entreprise à l’étranger)

Avec un investissement à 1 000€ par mois, il faut 21 ans

Avec un investissement à 2 000€ par mois, il faut 14 ans

Avec un investissement à 3 000€ par mois, il faut 11 ans

Je ne sais pas pour vous, mais moi, je n’avais pas ce temps.

Ce n’est pas grâce à la bourse que j’ai, en 10 ans, “pu prendre ma retraite”.

C’est dans un premier temps grâce au business, dans un deuxième grâce à l’immobilier.

Par contre, l’immobilier sans dette, ça ne sert pas à grand-chose.

Vous faites un 12% de renta brute ( (loyer HC x 12) / Coût total de l’invest) vous allez potentiellement réussir à faire du 4% net net.

Comme ça, on peut trouver ça bien. Sauf que, pour atteindre ces chiffres, ce n’est pas un investissement passif.

Entre acheter un bien immobilier à 100 000 € cash et investir 100 000 cash en bourse… L’investissement en bourse, est largement moins time consuming, simple.

Par contre, dès qu’on rajoute la dette, le leverage, cela change tout !

C’est ce dont on va parler aujourd’hui.

On a l’avantage en France d’avoir un accès relativement aisé au crédit, alors pourquoi s’en priver ?

Contrairement aux autres catégories d’actifs comme la bourse, en immobilier tu peux faire financer quasiment la totalité de ton investissement. En conséquence, ce que tu gagnes par rapport au capital investi est énorme. On appelle cela l’effet de levier ou “leverage”.

C’est cela qui en fait un investissement très intéressant selon nous, en plus de son côté rassurant et des revenus stables que cela génère. C’est ce qui permet à de nombreux FIRE (y compris moi) de pouvoir en vivre et de consacrer davantage de temps à d’autres activités, comme le business, plus sereinement.

Dans cette newsletter, on se focalise sur le sujet très important du leverage. Comment cela fonctionne-t-il ? Comment obtenir ton crédit immobilier ? Qu’est ce que tu dois négocier ? A quoi dois-tu absolument faire attention ? On te donne un maximum de valeur, alors lis bien jusqu’à la fin !

🏦 L’importance de la dette en immobilier

L’investissement immobilier, c’est comme un bateau à voile.

Imagine que le mas avec la voile représente ta dette. Lorsque tu as une petite voile, tu n’avances pas vite.

Plus ta voile est grande, plus tu avances vite.

Maintenant que tu as cette petite analogie en tête, rentrons dans le détail. ;)

La dette te permet d’acheter des actifs. S’ils sont bien achetés, les loyers couvrent tes mensualités de crédit ainsi que tes charges, et te rapportent tous les mois un excédent de trésorerie (cash-flow).

En version simplifiée, cela donne :

100 000 € d’immo, c’est 300 € par mois pour toi

200 000 € d’immo, c’est 600 € par mois pour toi

500 000 € d’immo, c’est 1 500 € par mois pour toi

1 000 000 € d’immo, c’est 3 000 € par mois pour toi

2 000 000 € d’immo, c’est 6 000 € par mois pour toi

…

En plus de ce que tu as sur ton compte bancaire, il y a le gain en patrimoine.

En version simplifiée, cela donne (le même montant que le cashflow) :

100 000 € d’immo, c’est 300 € par mois de patrimoine

200 000 € d’immo, c’est 600 € par mois de patrimoine

500 000 € d’immo, c’est 1 500 € par mois de patrimoine

1 000 000 € d’immo, c’est 3 000 € par mois de patrimoine

2 000 000 € d’immo, c’est 6 000 € par mois de patrimoine

…

En réalité, l’immobilier, cela te fait gagner :

100 000 € d’immo, c’est 600 € en total

200 000 € d’immo, c’est 1 200 € en total

500 000 € d’immo, c’est 3 000 € en total

1 000 000 € d’immo, c’est 6 000 € en total

2 000 000 € d’immo, c’est 12 000 € en total

…

D’ailleurs, pour arriver à ces montants, il faut faire l’immobilier seul. Ça ne se fera pas avec du clef en main, avec des SCPI, etc. L’objectif de ces entreprises, ces produits, c’est de te faire investir dans l’immobilier. Ce n’est pas d’en faire de véritables revenus. N’hésite pas à rejoindre notre programme ;) :

Le nouveau groupe de coaching commence le 3 octobre, ne loupe pas ta place ! Martin est disponible ici pour répondre à tes questions sur le programme.

Dans l’immobilier général, la plus grande partie de ton enrichissement se fait sur le remboursement de ton crédit. Chaque mois, tu ne débourses rien et pourtant, ta dette diminue. Les locataires te payent ton investissement, c’est la beauté de l’immobilier locatif rentable !

Pour comprendre à quel point la dette est importante en immobilier, prenons un exemple.

Tu souhaites investir dans un immeuble de 3 appartements pour un coût total de 150 000€ (travaux, frais de notaire et d’agence compris). Cet immeuble te rapporte 1 350€ de loyer tous les mois, soit un total de 16 200€ à l’année. Tu es donc à 16 200 / 150 000 = 10,8% de rentabilité brute, c’est super !

Tu optes pour un crédit sur 20 ans, avec des mensualités de 800€ (9 600€ par an). Tu as également 200€ de charges chaque mois (2 400€ par an). Ton cash-flow annuel est donc de 1 350 - 800 - 200 = 350€ (4 200€ annuels).

Tu pourrais croire que ton enrichissement est donc de 350€ mensuels mais en réalité, tu t’enrichies du cash-flow et de l’amortissement de ton crédit. Par simplicité, on estime que tes mensualités de 800€ sont tout le temps composées de 650€ de remboursement du capital, le reste étant les intérêts et l’assurance de prêt. Tu t’enrichies donc chaque mois de 650€+ 350 = 1 000 € ou 12 000 € annuels !

Pour bien comprendre la puissance du crédit, calculons le rendement de tes capitaux propres selon plusieurs hypothèses.

Si tu achètes ce bien cash, tu sors donc 150 000€ au départ. Dans le cas (simplifié) où tu gardes ce bien 10 ans et tu le revends avec une petite plus-value de 10 000€, ton rendement est le suivant : tout ce que tu as gagné / tout ce que tu as déboursé soit (12 000 x 10 + 10 000) / 150 000 = 87%.

Dans le cas où tu achètes ce bien à crédit et tu mets 10 000€ d’apport, ton rendement est alors de (12 000 x 10 + 10 000) / 10 000 soit… 1 300 % !

Ramené à l’année, cela donnerait un taux de croissance annuel composé de 29% par an pendant 10 ans. À titre de comparaison, l’ETF monde Amundi CW8 réalise en moyenne 12% par an.

Concrètement, tu gagnes sur 10 ans 12 000 x 10 + 10 000 = 130 000€ en n’ayant sorti de ta poche que 10 000€.

Certes, cet exemple est simplifié mais tu comprends maintenant à quel point le crédit immobilier est surpuissant. Ce que tu dois retenir de cette première partie est que l’immobilier sans leverage est moins performant. Dans le cas où tu financerais entièrement ton investissement à 110%, donc que tu ne sortirais rien de ta poche, tu aurais théoriquement un rendement infini car tu crées 130 000€ à partir de 0€ !

🧐 Comment fonctionne le système des banques ?

Le fonctionnement des taux, la BCE

Tu as certainement entendu qu’en septembre la BCE a augmenté ses taux directeurs de 0,75%. On ne va pas te faire un cours d’économie mais la Banque Centrale Européenne a 3 principaux taux directeurs qui lui permettent de piloter sa politique monétaire et donc de réguler l'activité économique des pays européens.

Parmi ces 3 taux, il y a le taux de refinancement. C’est le taux d'intérêt des liquidités empruntées par les banques commerciales. Lorsqu’une banque commerciale (CIC, BNP, société générale…) fait un crédit à destination des ménages ou des entreprises, elle emprunte à ce taux de refinancement. Elle applique sur ce taux de refinancement un spread, qui est une marge, afin qu’elle gagne de l’argent. Si le taux de refi est de 1,25% (comme actuellement), et que la banque commerciale applique une marge de 0,75%, elle prête donc à 2%.

Ainsi :

Si le taux de " refi " baisse, la demande de crédit est stimulée car les clients sont attirés par les taux plus faibles pratiqués par les banques commerciales

À l'inverse, la demande de crédit fléchit en cas de hausse du taux de "refi".

C’est aussi ce qui peut expliquer qu’en cas de hausse des taux, le marché de l’immobilier peut-être amené à baisser car il y a moins de demande.

La sélection des profils, ta banque

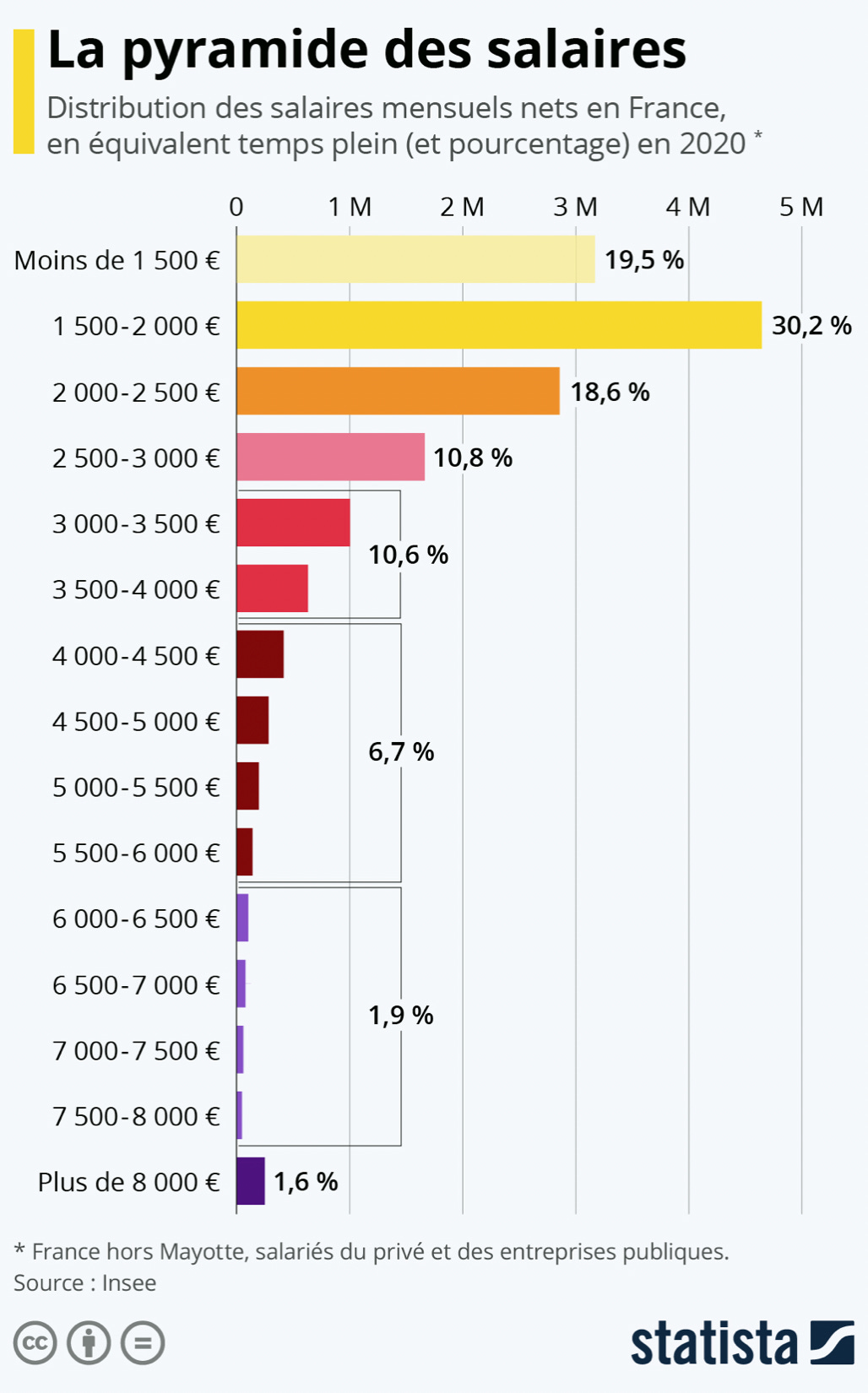

Un autre aspect qui jouera également pour les banques est ton salaire. Aujourd’hui en France, 50% des salaires mensuels nets sont inférieurs ou égaux à 2000€ par mois.

Il faut comprendre que les banques sont à la recherche de clients. C’est-à-dire de personnes qui vont permettre à la banque de gagner de l’argent, de continuer à pouvoir emprunter auprès de la BCE.

Malheureusement, les profils gagnant moins de 2 000 € par mois ne sont pas la cible des banques.

En plus de cela, dans notre contexte actuel, les banques ont peur. C’est malheureusement cette partie de la population qui est la plus touchée par l’inflation et qui a le plus de difficultés à emprunter car elle représente un risque de défaut de paiement plus élevé pour les banques.

L’HCSF, le contexte, une opportunité pour les beaux profils

Les personnes qui gagnent 2500€, 3000€ ou plus chaque mois ont une réelle capacité d’endettement et peuvent réellement emprunter pour enchaîner les investissements, surtout lorsqu’elles sont jeunes. En effet, le Haut Conseil de Stabilité Financière recommande aux banques de refuser tout crédit immobilier aux consommateurs dont le taux d’endettement dépasse 35 % après l’opération. C’est pour cela que, dans une démarche FIRE, il peut-être intéressant de se renseigner pour changer de job et augmenter tes revenus, comme expliqué dans la newsletter #7.

Bon à savoir : le HCSF indique que les banques peuvent déroger à la limite des 35 % sur 20 % de leur production de crédit. Cette dérogation est accordée avant tout aux primo-accédants voulant investir dans leur résidence principale. Les investisseurs comme nous ne se partagent qu’un cinquième du quota soit 4%. Pour figurer dans ces 4 % de chanceux, il faut présenter des arguments solides et professionnaliser ton approche.

Comment bien emprunter, dépasser les 35% d’endettement?

On a la solution pour toi. On te donne les méthodes qu’on utilise aujourd’hui pour continuer à obtenir du financement. Que cela soit, l’optimisation du lmnp, l’utilisation des SCI, le financement alternatif, etc.

La formation est intitulée “Comment obtenir ton financement bancaire ?”. Tu vas tout savoir, pour les premiers, on va même te donner les coordonnées des banques avec nos derniers financements. Si tu es intéressé, c’est juste ici :

Le piège de l’encours bancaire

Aussi, même si tu as un salaire élevé, un autre point qui peut également jouer est l’encours accessible. En début d’année, chaque établissement bancaire a une enveloppe avec des objectifs d’émission de crédits. Généralement, il est plus facile d’obtenir ton crédit en début d’année qu’en fin d’année, lorsque les objectifs sont déjà faits.

Autre conseil : la délégation de ton agence. Généralement, c’est le conseiller clientèle ou le directeur de l’agence qui possèdent la délégation pour t’accorder le prêt, et ce, jusqu’à un plafond maximum. À Paris, la délégation peut facilement aller de 1M€ à 1,5M€ du fait des prix du foncier tandis qu’en province elle est peut être plafonnée à 500k€ ou moins. Si tu demandes un prêt d’un montant supérieur à la délégation de ton agence, ta demande doit être remontée au comité des risques de la banque. Concrètement : ton dossier mettra plus longtemps à être traité et tu es tributaire de la qualité / ténacité de ton banquier car c’est lui qui devra défendre ton projet devant le comité. S’il est nul : ton projet sera refusé. Tu devras le coacher et lui donner un maximum de réponses afin qu’il défende au mieux ton dossier. Pour éviter ces situations, tu peux faire financer une grosse acquisition en province via une banque parisienne (ou d’une grande ville) qui a une délégation importante afin d’éviter le passage par les risques.

Les étapes du financement bancaire

“Ok Victor, je comprends mieux le système bancaire. Mais concrètement, quelles sont les étapes d’un financement bancaire ?”

Déjà, compte environ 3 mois pour obtenir ton financement bancaire.

Pour anticiper la situation, tu peux, avant même que ton offre d’achat soit acceptée, contacter ton ou tes banquiers et faire des simulations. Ainsi, tu instaures un contact avec ta banque, tu anticipes et crées de la confiance.

Ensuite, lorsque ton offre est acceptée, go ! Prends tout de suite plusieurs rendez-vous dans différents établissements afin de ne pas te retrouver hors compromis. Tu peux ainsi faire jouer la concurrence en comparant les propositions obtenues pour un prêt d’un montant et d’une durée identiques. La comparaison s’effectue sur des critères objectifs : taux, frais de dossier, coût global du crédit, tarif de l’assurance, mensualité et indemnités de remboursement anticipé. On reparlera de la négociation un peu plus bas.

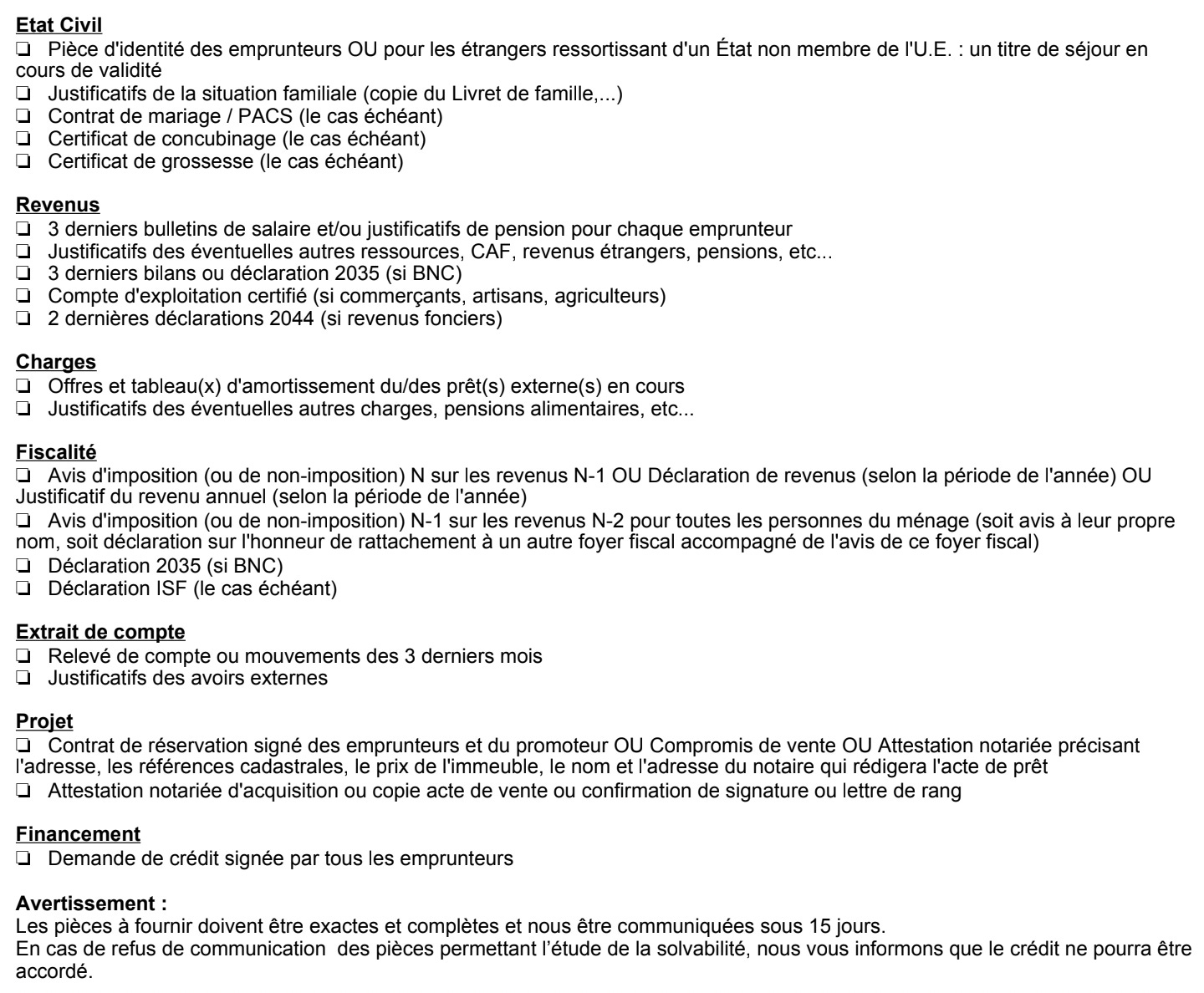

Une fois que tu as choisi ta banque, tu dois monter ton dossier bancaire. Ce dossier va permettre d’affiner la proposition pour l’édition d’une offre de prêt personnalisée. Tu devras généralement donner une liste des pièces justificatives que tu peux retrouver ci-dessous dans une de mes études de financement. N’hésite pas à les réunir à l’avance car le délai pour les donner est assez court (souvent 15 jours) :

Une fois que ton dossier est analysé par ton banquier (généralement en une à deux semaines), il t’envoie un accord de principe. Il s’agit d’une lettre formelle par laquelle ta banque t’annonce son accord pour ta demande de prêt. Attention, ce n’est qu’un avis favorable. L’analyse du risque n’est pas totalement terminée et la banque peut finalement refuser le prêt. Pense néanmoins à faire une copie de l’accord de principe et à l’adresser à ton agent immobilier et ton notaire. Elle atteste de tes efforts pour obtenir un financement et rassure le vendeur !

Bon à savoir : le crédit immobilier est souvent utilisé comme un produit d’appel. Avant d’éditer l’offre de prêt, il y a des chances pour que ta banque te demande de domicilier ton compte courant (celui sur lequel sont versés tes revenus) en son sein. On appelle cela la domiciliation des revenus.

Après l’accord de principe, l’offre de prêt est éditée. Ce document récapitule toutes les conditions du prêt. Tu y retrouves les obligations applicables à l’emprunteur et au prêteur. Elle est valable 30 jours au minimum et donne lieu à un délai de réflexion de 10 jours calendaires qui débute au lendemain de sa réception.

Bon à savoir : tu peux profiter de ces 30 jours pour vérifier que l’assurance proposée est compétitive. Si ce n’est pas le cas, tu peux en prendre une ailleurs et diminuer tes mensualités.

Au 11ème jour calendaire après son édition, tu devras renvoyer l’offre de prêt à ta banque par courrier postal, cachet de la poste faisant foi, ou par courrier électronique certifié, c'est-à-dire une sorte de lettre recommandée électronique officielle, avec accusé réception. Sa réception datée et signée vaut contrat. N’oublie pas de mettre en copie ton notaire chargé de la vente.

Enfin, le déblocage des fonds a lieu. Les fonds sont généralement débloqués le jour de la signature de l'acte authentique devant le notaire. Pour le financement de travaux, les fonds sont débloqués par la banque en une ou plusieurs fois selon le calendrier prévu dans l'offre.

Bon à savoir : pour souscrire à une assurance emprunteur, tu seras peut-être amené à répondre à un questionnaire de santé voire à faire des examens (cardiologue, prises de sang…). C’est notamment le cas lorsque tu es âgé ou lorsque tes encours d’emprunts commencent à être importants (1M€ ou plus). Ça m’arrive régulièrement et ce sont des délais auxquels on ne pense pas forcément.

Pour se protéger des défauts, la banque exige en plus de l'assurance-emprunteur la souscription à une de ces deux garanties :

la caution

l'hypothèque

La caution est généralement un organisme financier qui s'engage à rembourser le crédit immobilier à ta place, lorsque tu ne le fais pas. On parle de cautionnement bancaire (il peut également s’agir d’une personne physique). Généralement, la banque te met en relation avec un organisme financier spécialisé dans le cautionnement dont elle est partenaire. Tu peux également contacter un autre organisme financier si tu le souhaites. Attention, tu dois prendre en compte le délai de réponse des organismes (48h pour le crédit logement).

En cas de refus du dossier par Crédit Logement, tu peux te tourner vers l’hypothèque (ou “garantie hypothécaire”) à condition que la valeur du bien possédé puisse couvrir celle de l’emprunt. Concrètement, si tu arrêtes de payer, la banque saisit le logement pour le vendre aux enchères judiciaires. Ce n’est pas l’idéal, essaye de l’éviter.

Globalement, ce que tu dois retenir est qu’il faut environ 3 mois pour obtenir ton crédit immobilier. Le processus prend du temps donc mieux vaut s’y prendre le plus tôt possible. Si ton dossier est classique, le processus sera rapide. Si ton dossier est plus compliqué (âge et/ou taux d’endettement importants, projet original…), tu passeras certainement par la case comité des risques. Dans ce cas, bon courage. Prévois des délais plus longs et ne te repose jamais sur une seule banque.

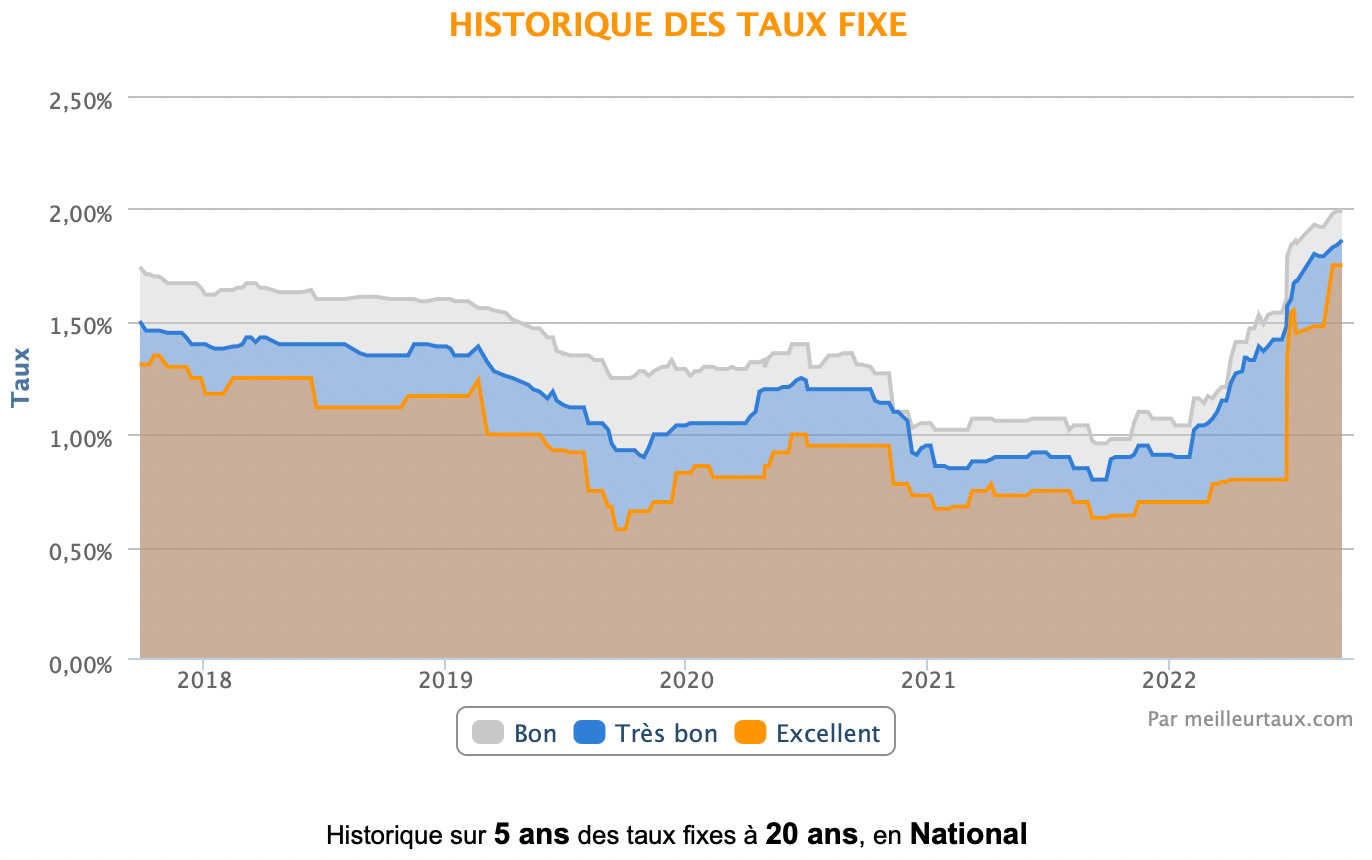

Est-ce le bon moment pour emprunter ?

Ça ne t’a sûrement pas échappé, les taux sont actuellement “au plus haut”. Enfin, en 2000, 2008 on était dans les 5-6%.

Est-ce que cela va rester haut voire continuer à augmenter ? Ou cela va-t-il baisser ? En réalité, on ne sait pas.

Nous devons relativiser car nous venons de connaître une période durant laquelle les taux étaient anormalement bas. Peut-être allons-nous simplement vers un retour à la normale ? Dans tous les cas, ce n’est pas grave, ce qui nous importe davantage est la santé du marché immobilier.

En général, plus les taux augmentent, plus le marché de l’immobilier baisse car les investisseurs ont moins de pouvoir d’achat, il y a moins de demande car le coût de la dette augmente. C’est la loi de l’offre et de la demande.

On pourrait donc penser à un recul du marché de l’immobilier.

Cependant, cette vision peut être contrebalancée par le fait que, surtout en ces moments compliqués, les investisseurs cherchent à investir dans des actifs rassurants comme l’immobilier. C’est aussi un moyen de contrer l’inflation, tout en se constituant un patrimoine. On le voit avec l’attractivité des entreprises de property tech comme le français Masteos, qui a récemment levé 40 millions d’euros pour sa solution d’investissement locatif clé en main.

De plus, même si tu empruntes à un taux important, si les taux baissent tu pourras plus tard renégocier tes emprunts ou les faire racheter par un autre établissement financier pour obtenir des conditions plus favorables. C’est un droit pour les consommateurs, encadré par le code de la consommation. Concrètement, ça te permet d’obtenir un taux plus faible et ainsi alléger tes mensualités de remboursement. À titre personnel, j’ai commencé à emprunter lorsque les taux étaient élevés (2,5 / 3%). Quand les taux ont commencé à baisser, j’ai négocié tous les ans.

Bon à savoir : la renégociation du crédit au sein de ta banque n’est généralement pas sans frais. Très souvent, tu dois t’acquitter de frais de dossier. C’est aussi le cas lorsque tu te fais racheter ton crédit par une autre banque. Ainsi, fais attention aux clauses lorsque tu signes ton emprunt (dans ce cas, c’est la clause de renégociation). Tu peux les négocier avec ta banque en faisant jouer la concurrence pour, par exemple, éviter ce genre de frais de dossier. Aussi, demande toujours à ton banquier d’écrire dans le contrat ce que vous avez négocié afin de t’assurer que ce sera respecté.

Un autre problème récent est le taux d’usure. Tu as peut-être récemment vu qu’il y avait des manifestations de courtiers devant la Banque de France. Ils alertent sur l'incapacité de nombreux ménages à obtenir des prêts à cause du plafond trop bas du taux d'usure (actuellement à 2,57%).

Concrètement, le taux d’usure correspond au taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer lorsqu’ils accordent un prêt. Il sert à protéger l’emprunteur contre des propositions de prêts « trop chères ».

Cependant, avec des taux d’emprunts supérieurs à 2% proposés par les banques, auxquels on ajoute les frais de dossier et l'assurance-emprunteur, le taux effectif (TAEG) peut aisément dépasser le plafond actuellement fixé à 2,57 %.

Le gouverneur de la banque de France a annoncé que le taux d’usure sera remonté le 1er octobre, il devrait avoisiner les 3%.

Afin de ne pas être touché par ces problèmes actuels, tu peux demander un emprunt sur une durée légèrement plus courte que prévue. Par exemple, 19 ans et quelques mois au lieu de 20 ans. Plus les durées de crédit immobilier sont courtes, plus le taux est bas. Cela te permettra de bénéficier d’un taux plus faible.

Tu peux également opter pour une assurance déléguée : tu contractes une assurance emprunteur dans une autre compagnie que l’organisme qui t’accorde ton prêt, afin d’économiser quelques pourcentages.

Tu peux faire un prêt gigogne. Le prêt gigogne est en réalité constitué de deux prêts : l’un sur une durée longue, avec un taux élevé, et l’autre, d’un montant le plus souvent plus faible, sur une durée plus courte et donc avec un taux plus avantageux. Une partie du capital emprunté est alors remboursée sur une durée courte à un taux inférieur. Au total, le taux moyen sur l’ensemble du montage est donc plus faible. Les deux prêts sont ensuite lissés, afin d’obtenir une mensualité constante.

Enfin, tu peux emprunter en SCI. Une décision de la cour de cassation a statué en 2019 que le taux d’usure n’est pas applicable. Les associés d’une SCI ne sont pas considérés comme des consommateurs.

Bref. Ce qu’il faut que tu retiennes de cette partie est que, certes, la situation économique complique les choses, mais des solutions existent. Outre le fait que la fiscalité se concentre de plus en plus sur les propriétaires fonciers, ou encore les aspects écologiques (nouvelles règles des DPE), l’investissement immobilier reste un moyen redoutable pour augmenter ton patrimoine et avancer dans ton objectif FIRE. Si aujourd’hui tu trouves un investissement à plus de 10% de rentabilité brute, au lieu d’attendre, fonce ! Même si la situation actuelle n’est pas optimale, tu gagneras de l’argent, tu te constitueras un patrimoine et tu auras des revenus durables.

Comment négocier avec ta banque ?

Maintenant que tu cernes un peu mieux le système bancaire et les étapes du financement, attaquons-nous à la négociation.

Pour que tu aies du poids lors de la négociation, tu dois avoir un dossier bancaire en béton.

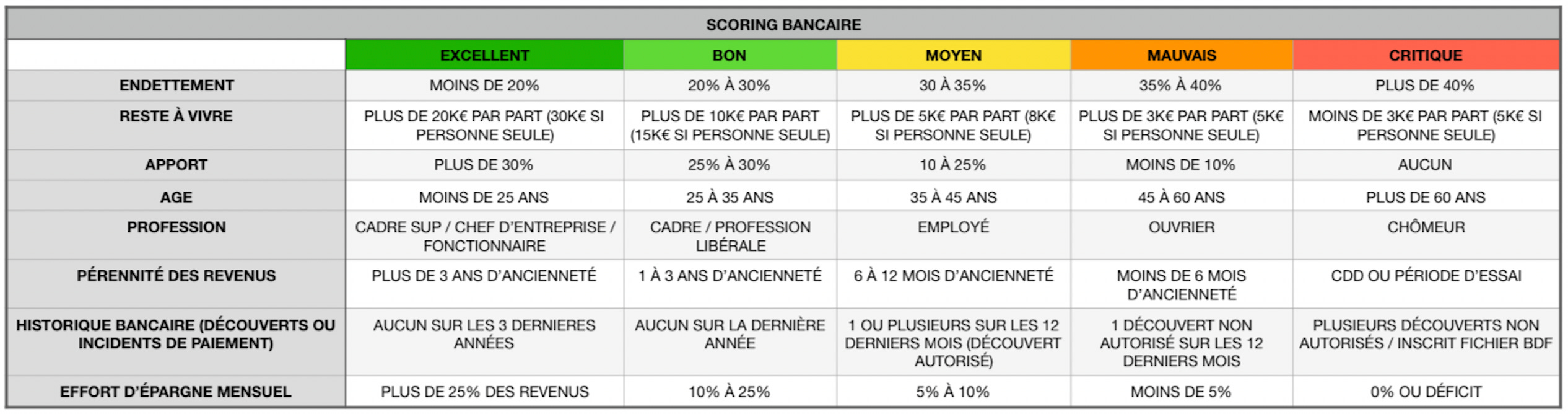

Ce que les banques aiment est une gestion des comptes en bon père de famille. Tes comptes sont propres, tu ne fais pas de découverts, tu gagnes bien ta vie, tu n’as pas de dépenses inconnues, tu mets de côté tous les mois. Voici une grille qui résume bien les critères de scoring :

Si tu es entrepreneur, tu devras généralement démontrer 3 ans d’activités réussies et rentables.

Ce dossier bancaire impeccable jouera en ta faveur lorsque tu voudras obtenir des conditions avantageuses. Je te conseille plutôt d’aller voir les banques en direct plutôt que de passer par un courtier, sauf si tu as de grosses difficultés à te faire financer. Ça te permettra de défendre toi même ton projet et nouer une relation avec un banquier qui pourrait te suivre pour tes prochaines opérations. N’hésite pas à utiliser meilleurtaux.com pour voir les taux actuels de marché et à mettre en concurrence les différentes banques. Tu pourras ainsi négocier des avantages parmi lesquelles :

un différé d’emprunt : au lieu de payer directement ton emprunt, tu décales le remboursement du capital. Tu ne payes que les intérêts et l’assurance pendant 1 ou 2 ans. Si tu arrives à rapidement faire les travaux, ça te permet de rapidement encaisser des loyers et ainsi te reconstituer une trésorerie, à hauteur de ton apport initial si tu en as mis un.

une clause de modulation des échéances : elle permet de revoir à la baisse le montant des échéances de 30%. En contrepartie, la durée du crédit augmente, ce qui augmente le coût global du crédit et de l’assurance emprunteur.

une durée de crédit longue (20 ans minimum) afin de baisser tes mensualités de crédit et augmenter le cashflow

un financement à 110% (prix du bien, frais d’agence, frais de notaire et travaux)

des frais de dossier réduits

et bien d’autres

Bon à savoir : pour faire les yeux doux à ton banquier, tu peux proposer de prendre des produits supplémentaires chez lui comme une assurance PNO, des alarmes ou encore un abonnement téléphone. Ton banquier est un commercial avec des objectifs, tu peux l’arranger en l’aidant à atteindre certains de ses objectifs en échange de conditions de crédit avantageuses. C’est du win / win. ;)

Conclusion

Tu en sais maintenant un peu plus sur le financement bancaire. Dans cette newsletter, on n’est volontairement pas allé dans les détails car on aurait sinon écrit un roman. Le monde de la banque est passionnant et source de supers opportunités pour nous investisseurs. Pour les abonnés premiums, vous retrouverez nos présentations de dossiers bancaires dans le PeerBoard. D’ailleurs, nous allons faire gagner la formation en financement à certains des abonnés premium. Pour ne pas louper les drops, il est temps de devenir premium.

Si tu n’es pas encore abonné premium, tu as accès juste ici :

Ce qu’il faut que tu retiennes de cette newsletter est l’importance de la dette. Pense à l’analogie du bateau à voile que j’ai expliquée en début d’article : plus ta voile est grande, plus tu vas vite.

En tant que futur FIRE, tu dois enchainer les investissements pour augmenter ton patrimoine et tes revenus. Pour démultiplier ton encours bancaire, tu devras obligatoirement dépasser les 35% d’endettement. C’est compliqué mais tout à fait possible. Tu devras professionnaliser au maximum ton approche.

Pour les plus motivés d’entre vous, on propose une formation où je te donne toutes les techniques qui m’ont permis d’exploser mon endettement et d’atteindre aujourd’hui un patrimoine immobilier de plus de 15M€.

Tu es chaud ? 🔥 Alors on y va ! C’est juste ici :

📺 Nos autres contenus : podcasts, Linkedin, Discord

Podcast “La retraite à 40 ans par Victor Lora” : 3 millions en 3 ans - Nicolas

Chaque semaine, je reviens sur le parcours inspirant de personnes comme toi, qui sont FIRE ou sur le chemin pour le devenir. Tu peux écouter le dernier épisode sur Apple podcast ici ou sur Spotify ici.

Linkedin (clique sur la photo)

Discord : la communauté FIRE

Pour rejoindre la communauté FIRE, remplis le formulaire juste ici !

😎 Accès aux contenus exclusifs : FIRE prime

On te propose les contenus exclusifs FIRE, et ça y va fort 💪

Pour nous, la communauté c’est ce qu’il y a de plus important. Si tu souhaites aller plus loin, abonne-toi à FIRE prime pour avoir accès à :

Nos nouveaux invests (entreprises, immobilier, etc.)

Notre PeerBoard avec :

du contenu vidéo exclusif sur les sujets du jour des newsletters pour aller plus loin

notre boîte à outils du FIRE (excels, slides de formation… les indispensables pour se lancer !)

une communauté d’entraide avec laquelle tu pourras échanger sur tes projets

la possibilité de nous poser directement tes questions

Exemples d’outils :

Cette offre est réservée aux abonnés premium à notre newsletter. Pour y avoir accès :

🔥 Nos programmes FIRE

“La seule différence entre les gagnants et les perdants est que les gagnants passent à l’action!” Anthony Robbins

Quand on souhaite passer à l’action et maximiser l’atteinte de ses objectifs, l’entourage est ce qui compte le plus. Il va t’accompagner, te donner les bonnes informations, te débloquer de tes situations complexes.

C’est pour cela qu’on a créé les programmes FIRE qui sont focalisés sur l’action.

Il n’y a pas de formule magique “instantanée”.

Tu ne vas pas la trouver ici.

Oui, tu vas devoir être vraiment engagé.

Oui, tu vas devoir te retrousser les manches.

Oui, tu vas devoir surmonter des obstacles.

Oui, tu vas devoir sortir de ta zone de confort.

En suivant l’un de ces programmes avec assiduité, tu vas invariablement atteindre tes objectifs et changer ta vie.

Je te partage toute mon expérience qui m’a permis de passer de 0 à 10m+€ en 12 ans à l’aide de mes investissements, mes side business, mes rachats d’entreprises, etc.

Je veux te donner ce qui est le plus important pour moi, la liberté dans toutes ses formes.

La meilleur façon est de te montrer, c’est de te parler des résultats. Dans chaque programme, tu vas avoir des témoignages, de ceux qui comme toi se sont lancés.

🏠 Tu veux passer à l’action en immobilier ?

Avec l’immobilier, tu peux rapidement arriver à un cash flow de 2 000 € par mois. Par contre, cela va te demander des compétences, du travail, de l’énergie et surmonter les problèmes. Seul, ce n’est pas une chose simple à faire. Pour t’accompagner on a un programme d’un an. Si tu veux en savoir plus, tu peux laisser ton email ci-dessous :

Le nouveau groupe de coaching commence le 3 octobre, ne loupe pas ta place !

Martin est disponible ici pour répondre à tes questions sur le programme, tu peux aussi lui envoyer un email à martin@gii.fr.

💵 Tu veux créer ton side business ?

Un side business, c’est un business physique ou en ligne qui te rapporte de l’argent passivement. D’expérience, lancer un side business est plus compliqué que de faire de l’immobilier. Pour réussir ton side, il te faudra être focus et persistant dans le temps. Par contre, une fois que tu maitrises les side business, tu vas démultiplier significativement tes ressources financières, ta confiance en toi. Libre à toi de quitter ton travail, d’injecter les gains dans de l’immobilier, bref, de faire ce que tu veux.

Notre programme t’apporte notre méthode de a à z pour lancer ton side. Pour en savoir plus, c’est en dessus :

Le prochain groupe commence le 10 octobre. Tu peux faire un call, Martin est disponible ici.

📈 Tu veux reprendre une entreprise ?

Reprendre une entreprise, c’est magique. Cela correspond plus au profil 30-60 ans qui ont l’une des expériences suivantes : commerciale, gestion, financière, marketing. On recommande d’avoir déjà une stabilité financière avant de se lancer. On fait un programme d’un an pour te permettre de trouver, financer, acheter, opérer ton entreprise. Olivier, qui a généré plus de 15m € en cédant une partie de ses entreprises est aux manettes. Je suis de la partie avec pour objectif l’acquisition d’au moins une entreprise par an. Si tu veux en savoir plus tu peux laisser ton email ci-dessous :

La prochaine promo démarre le 6 février 2023. Si tu es intéressé, réserve un call avec Martin ici.

🧑💻 Tu as besoin d’un Customer Success, Account Manager ?

Il est beaucoup plus difficile de trouver de nouveaux clients que de garder et de servir les existants. Conserver des clients, c’est un véritable métier. Peu savent bien le faire, c’est pour cela qu’on a lancé Kare School, l’école des Customer Success Manager.

Si tu as besoins de profils pour tes équipes, tu peux directement contacter Justine à l’adresse justine@kare.school ou sur calendly :

Si tu as aimé et que tu veux nous aider, tu peux commenter et partager.