#8 - 🔥🏠 Comment faire 10% de renta en crowdfunding immobilier ?

#8 - 🔥🏠 Comment faire 10% de renta en crowdfunding immobilier ?

Cette semaine on t'apprend à investir en crowdfunding immobilier.

La newsletter FIRE c’est l’endroit pour apprendre à réellement investir. Si tu n’es pas encore inscrit, c’est par ici :

⏱ Temps de lecture estimé : 12 minutes

📰 L’actualité FIRE :

Nos dernières actualités :

Kirpi - Investissement immobilier : une nouvelle opération à Montpellier a été validée ! Les souscripteurs du premier projet auront la priorité pour investir avec nous sur cette seconde opération très rentable. Vous voulez rejoindre Kirpi, c’est ici.

FIRE Studio - Création d’entreprises : la seconde promo de Kare School, notre école de reconversion pour Customer Success Manager a démarrée jeudi 01/09 avec 20 talents. Si tu recherches des profils de qualité pour ton équipe tu peux compléter ce formulaire.

FIRE Invest - Rachat d’entreprises : nous venons de lancer FIRE INVEST. Vous allez pouvoir investir avec nous dans nos projets, participer à des rachats d’entreprises, investir dans des startups qu’on sélectionne. On est déjà à 13 000 000 de promesses d’investissement. Pour recevoir les informations, c’est ici.

Buy-out - Groupe de rachat d’entreprises : il reste 1 place pour le groupe de rachat d’entreprises. Si tu es intéressé c’est ici. On a hâte de démarrer !

📅 Au programme de cette semaine :

L’actualité économique

Dossier : comment faire 10% de renta en crowdfunding immobilier ?

Nos autres contenus : Podcasts, Linkedin, Discord

Accès aux contenus exclusifs

Nos programmes FIRE

📈 L’actualité des marchés :

Economie et marchés financiers

Cette semaine dans les actualités économiques et financières, une vague de licenciement impressionnante chez le réseau social Snapchat et le géant de la grande distribution Walmart. Les deux entreprises américaines ont annoncé vouloir licencier 20% de leur personnel en raison d’un fort ralentissement de la publicité numérique pour le premier, et d’une chute drastique des ventes pour l’autre.

En Europe, le marché anticipe deux forts relèvements de taux à l’automne par la BCE : de 50 points de base (0,5%) en septembre puis de 75 points de base (0,75%) en octobre, dans l’espoir de contenir l’inflation galopante sur le continent.

Côté français, le géant russe Gazprom annonce suspendre toutes ses livraisons de gaz au groupe français Engie en raison d’un désaccord sur l’application des contrats. Toutefois, la première ministre Elisabeth Borne a affirmé que le groupe français avait «trouvé d'autres sources d'approvisionnement». Les livraisons de gaz russe à Engie avaient déjà considérablement diminuées depuis le début du conflit en Ukraine (Engie évoquait fin juillet une part de gaz russe dans ses approvisionnements de l'ordre de 4%). Les groupes français tentent de réduire au maximum leur exposition aux énergies russes.

Cette semaine, le marché action s’est pris une belle claque avec -2,5% sur le SP500 et un gros recul des valeurs technologiques.

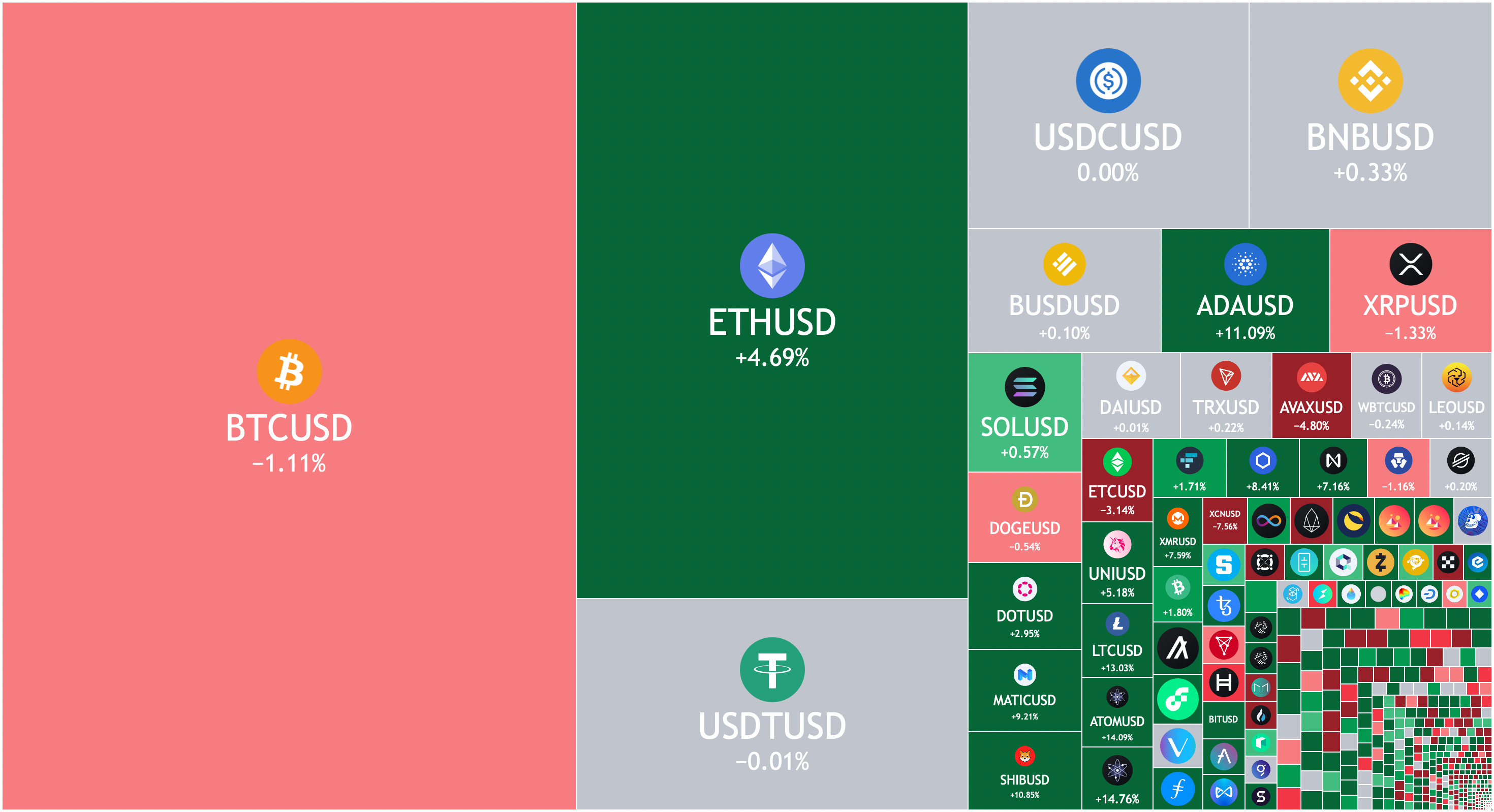

Cryptomonnaies

Côté cryptos, -1% sur le BTC et un ETH qui performe plutôt bien, à +4,5%.

🤝 Comment faire 10% de renta en crowdfunding immobilier ?

La promesse est alléchante, avoir 10% de renta sans rien faire. Des 10%, après impôts, il vous restera 7%! Cela reste une très belle performance.

Je pense que le réflexe à avoir, c’est de se projeter. Par exemple, combien cela fait si vous investissez un montant à 7% pendant 10 ans, 20 ans.

A titre d’exemple, à 7%, ça donne :

👉1 000 € par mois pendant 10 ans, ça fait : 173 084,81 € dont 53 084,81 €

👉2 000 € par mois pendant 10 ans, ça fait : 346 169,61 € dont 106 169,61 €

👉4 000 € par mois pendant 15 ans, ça fait : 1 267 849,19 € dont 547 849,19 €

👉8 000 € par mois pendant 15 ans, ça fait : 2 535 698,37 € dont 1 095 698,37 €

Pour faire vos calculs, vous avez le simulateur pour les abonnés premiums. Vous pouvez sinon utiliser des outils gratuits en ligne comme : https://www.thecalculatorsite.com/finance/calculators/compoundinterestcalculator.php

D’un côté, cela fait beaucoup d’argent. De l’autre, on se rend compte qu’on va devoir trouver d’autres solutions si on veut gagner plus. Par exemple avec l’immobilier et le leverage (l’endettement), ou encore le business, mais c’est une autre histoire. 😇

🤝 Où se situe le crowdfunding immobilier dans ma stratégie d’investissement ?

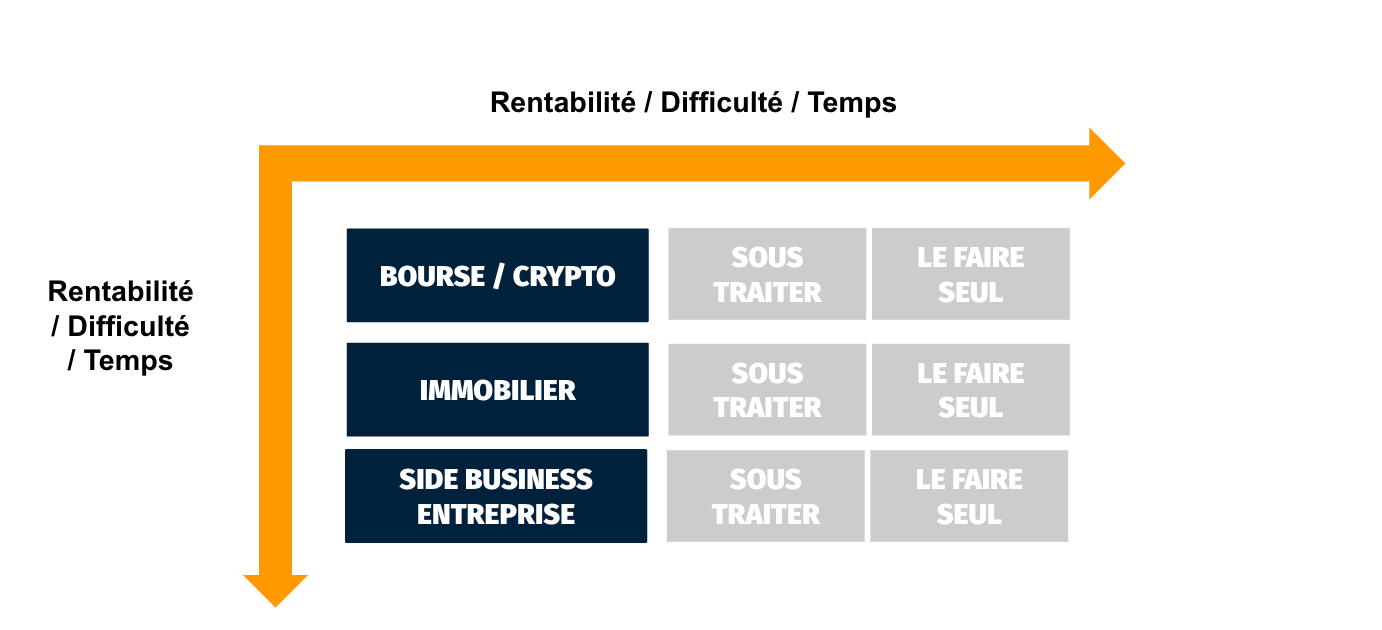

En fonction de votre profil, vous allez choisir comment vous allez gérer votre patrimoine, vos investissements.

Voici les profils que je retiens :

Personae 1 : la personne qui n’a pas le temps, pas d’intérêt pour les investissements. Elle va sous-traiter totalement ses investissements et pas forcément se renseigner. Elle va avoir une performance de 2/10.

Personae 2 : la personne qui souhaite avoir de la performance mais qui n’a pas le temps. Elle va sous-traiter mais être exigeante, se renseigner. Elle va avoir une performance de 5/10. Par exemple : investir en ETF soi-même, faire de l’immobilier en SCPI ou clef en main, investir en SCPI, etc.

Personae 3 : la personne qui souhaite se prendre en main, y consacrer du temps, apprendre, prendre des risques. Elle va avoir une performance de 8-10/10. Par exemple : faire soi-même l’immobilier locatif, lancer un side business, lancer une entreprise, créer sa holding pour alléger sa fiscalité, etc.

Vous pouvez choisir d’être l’une de ces personae.

Généralement, ce sont des facteurs externes qui vont impacter ce que vous pouvez faire :

votre travail (le temps que vous allez y passer, le niveau d’exigence…)

votre famille (si vous avez des enfants, etc…)

votre style de vie (si vous souhaitez ne pas travailler le soir et le weekend)

votre intérêt pour les investissements (si cela vous amuse)

votre faculté à exécuter des projets (l’immobilier ou l’entreprise…)

votre aversion au risque

votre situation actuelle (plus vous gagnez d’argent, moins vous allez vous lancer seul dans des opérations, etc…)

Il n’y a pas de secret, on retrouve les règles suivantes :

plus vous allez faire les choses vous même, plus vous allez gagner de l’argent

plus vous allez prendre des risques, plus vous allez gagner de l’argent mais aussi en perdre

Ci-dessous, on retrouve ce qui est selon moi le plus rentable mais qui enclenche de la difficulté et du temps.

Le crowdfunding immobilier, c’est une bonne solution quand :

vous n’avez pas le temps de gérer vous même votre immobilier.

vous avez du cash à faire fructifier à titre personnel ou dans votre entreprise

vous êtes FIRE ou avec un beau patrimoine que vous voulez faire fructifier (dans ce cas, à plus de 150 k€ de ticket vous pouvez contacter directement les gérants des plateformes dont on va parler ci-dessous)

Étant un investissement “à risque”, même si aujourd’hui peu d’opérations ont échoué, généralement on adresse le crowdfunding immobilier après l’investissement en bourse.

J’ai regardé plusieurs investissements en crowdfunding des FIRE.

On a quand même un retard de plus de 20% des opérations. C’est à dire que les promoteurs n’ont pas remboursé le capital à la date prévue.

Etant moi-même assez proche de fondateurs de plusieurs plateformes, je peux vous indiquer qu’en “off”, à cause du COVID, de la situation sur les approvisionnements, certains dossiers sont à risque.

C’est pour cela qu’il faut impérativement investir :

Dans plusieurs projets

Sur différentes plateformes

Le crowdfunding, est une bonne chose si tu investis déjà régulièrement en bourse via ton PEA (Plan Epargne Action) et ton assurance-vie mais tu aimerais diversifier tes investissements.

Avec de la dette, tu peux faire des SCPI (Société Civile de Placement Immobilier), on en parlera dans un prochain épisode. Ce qui n’est pas possible avec le crowdfunding immobilier.

Avec ton cash, tu pourrais continuer à investir en immobilier via des SCPI (Société Civile de Placement Immobilier) mais tu peux aussi faire du crowdfunding immobilier.

Cette semaine, on s’intéresse à cette classe d’actif. On va regarder comment cela fonctionne, comment tu peux en profiter, les rendements que tu peux espérer et les points d’attention à vérifier.

Un grand merci aux FIRE qui me partagent chiffres, performances, etc…

Ps : si tu as du cash, n’oublie pas qu’on lance FIRE INVEST ;) Tu investis avec nous dans des TPE/PME, des startups, mais aussi dans nos propres business. On clôture les souscriptions mi-octobre, le lien est juste ici : FIRE invest.

On est déjà à 13 000 000 € de promesses. On va faire une “petite” levée pour commencer. Histoire qu’on soit capable de faire plus que 50% par an, et oui, c’est notre objectif 😇

🤔 Qu’est ce que le crowdfunding immobilier ?

Le crowdfunding est un mode d'investissement qui met en relation, via une plateforme, un opérateur ayant un projet et des investisseurs.

Contrairement à ce qu’on pense, le crowdfunding existe déjà depuis longtemps. Par exemple, un appel public à l’épargne a permis de financer la statue de la liberté. En France, une collecte de fonds gigantesque a été lancée en 1875 et s'est poursuivie jusqu'en 1880 (la facture initiale ayant été multipliée par 2 et demi…). Des milliers de particuliers se sont joints à de nombreuses entreprises et administrations françaises.

Internet a permis la croissance du crowdfunding 2.0 :

financement des artistes (My Major Company)

divers projets écologiques ou éthiques (KissKissBankBank)

entreprises (October)

dons (Leetchi)

collectivités locales (Collecticity)

opérateurs immobiliers (Raizers, Upstone, Anaxago…)

Il existe une batterie de types de crowdfunding, cette semaine on s’intéresse au crowdfunding immobilier, ou plus précisément au crowdlending immobilier.

“Quelle différence entre le crowdfunding et le crowdlending ?”

Le crowdfunding est un anglicisme signifiant “financement par la foule” ou encore “financement participatif” au sens large du terme. Le principe est simple : un projet est soumis sur une plateforme dédiée afin de récolter de l'argent pour sa réalisation. Ce moyen de financement est ouvert aux entreprises mais également aux particuliers. Les investisseurs peuvent avoir un objectif pécuniaire mais peuvent aussi être désintéressés (dons).

Le crowdlending est un type de crowdfunding. C’est une forme de financement participatif qui signifie “prêt par la foule” ou “prêt participatif”. Dans le cas du crowdlending le porteur de projet sera tenu de rembourser les investisseurs selon des modalités prédéfinies en amont de la collecte. Il rembourse avec des intérêts, sous forme d’obligation.

Attention, ne confond pas non plus crowdlending immobilier avec la pierre papier (SCPI), le crowdfunding immobilier locatif (bricks.co) ou l’investissement locatif dans lesquels tu reçois des loyers. En crowdfunding immobilier locatif, la structure juridique a pour objet l’acquisition et la gestion d’un bien. L’investisseur devient copropriétaire du bien qui sera loué et revendu avec une plus-value potentielle selon l’évolution du marché immobilier.

Quelques chiffres

Selon le baromètre annuel du crowdfunding immobilier publié par Fundimmo, le financement participatif de l’immobilier est dynamique et a poursuivi sa forte croissance en 2021 pour atteindre 958 millions d’euros collectés, soit une augmentation de 90% par rapport à 2020. 1 065 projets ont été réalisés (+81%). Le montant moyen par collecte est de 899 933 euros (+5% par rapport à 2020), la durée moyenne de placement de 21,2 mois (contre 21 mois en 2020), et le rendement annuel moyen de 9,21% (contre 9,3% en 2020). Le taux de retard moyen inférieur à 6 mois est de 4,76% (+ 0,36 point par rapport à 2020), et le taux de retard moyen supérieur à 6 mois est de 6,61% (+ 0,91 point). Le taux de défaut de remboursement s’élève à 0,09% (- 0,07 point) ce qui est très faible.

🧐 Quel intérêt à passer par le crowdfunding immobilier ?

L’intérêt du porteur de projet à passer par du crowdlending immobilier

Le crowdlending permet à l’entreprise un financement rapide et une baisse de sa dépendance aux banques. L’entreprise utilise moins de fonds propres, elle peut donc se leverager davantage, faire plus de projets et obtenir une meilleure rentabilité.

Actuellement, les établissements bancaires exigent aux porteurs de projet de mobiliser toujours 8% à 15 % du coût global de l’opération. Les conditions d’accès au crédit se durcissent et les banques acceptent de moins en moins de financer les opérations. Les opérateurs qui viennent chercher des financements sur les plateformes n’ont parfois pas réussi à « boucler » leur plan de financement avec les ressources financières « traditionnelles » que sont leurs fonds propres, les appels de fonds (dans le cadre d’une VEFA par exemple, le promoteur engage la commercialisation de son opération avant ou dès l’acquisition du terrain) et le crédit bancaire. Ça explique que les porteurs de projets sont prêts à proposer des rendements élevés aux crowdlenders qui leur donnent la possibilité de concrétiser leurs opérations.

Il existe 2 types d’opérateurs principaux sur les plateformes de crowdlending :

les promoteurs (VEFA : Vente en l'Etat Futur d'Achèvement)

les marchands de biens (achat revente, rénovation, restructuration…)

Chacun compte pour environ 50% des projets. Les types de projets vont être du résidentiel (75%), des bureaux et commerces (15%), des locaux d’activités (entrepôts…) et tourisme (10%).

Maintenant que tu connais l’intérêt d’un porteur de projet à passer par une plateforme de crowdlending, on t’explique comment s’articule un projet.

On imagine un projet de promotion d’un coût total de 10M€ financé à 90% (9M€) par de la dette bancaire et à 10% (1M€) par des fonds propres.

Le projet réalise 10% de marge soit un CA total de 11M€.

L’entreprise souhaite passer par une plateforme de crowdlending pour financer les fonds propres de l’opération car elle veut garder de la trésorerie et augmenter sa rentabilité des capitaux propres.

Les fonds propres peuvent être en bonne partie financés par du crowdlending, disons 80% (800k€). Le porteur de projet décide de proposer un rendement de 10% (80k€) aux crowdlenders avec un remboursement In Fine au bout de 12 mois. Il doit supporter des coûts de 20k€ envers la plateforme soit un coût total de crowdlending de 100k€.

La marge post-financement de l’opérateur est alors de 1M€ - 100k€ = 900k€.

Il obtient un retour sur capitaux propres de : 900 k€ / 200 k€ = 4,5 soir 450% donc très intéressant pour l’opérateur.

S’il avait financé l’intégralité de l’opération via ses fonds propres, il aurait obtenu un rendement sur capitaux propres de 1M€ (marge) / 1M€ (fonds propres) = 1 soit 100%. C’est bien, mais moins intéressant.

Ton intérêt à investir en crowdlending immobilier

Investir en crowdlending immobilier te permet de donner du sens à ton épargne et d’investir sur des projets concrets. Tu participes à la rénovation d’un parc immobilier français vieillissant tout en diversifiant ton patrimoine. Tu as accès facilement à des rentabilités élevées avec des risques maîtrisés, des engagements sur des durées relativement courtes et une bonne prédiction des flux futurs de trésorerie. Acheter de la dette à taux fixe te permet de te décorréler des variations de l’économie, comme lorsque tu achètes un bien avec un locataire qui te verse des loyers. Quelle que soit la conjoncture économique, le locataire doit payer le même loyer et il y a peu de chance qu’il demande une baisse. En 2020, les rendements annuels moyens des plateformes de crowdfunding étaient de 9,3% quand le PIB français perdait -8% et le CAC 40 -7%.

PS : n’oublie pas que tu peux t’abonner et avoir accès à tous nos outils pour t’aider à devenir FIRE :

Tu peux te désabonner quand tu veux :)

🤩 Comment en profiter ?

Concrètement la plupart des plateformes exigent un minimum d’investissement pouvant aller de 100€ à 2 000€. Généralement il n’y a aucun frais, que ce soit à l’inscription ou lors des prêts. Dans la plupart des cas, il n’y a également aucun frais lors des dépôts et retraits entre la banque et les plateformes de crowdlending. N’hésite pas à vérifier ces différents points malgré tout pour éviter les surprises.

La rentabilité moyenne est de de 9,21% et va généralement de 6% à 13%. Les prêts de 6 à 24 mois sont remboursés In Fine (à l’échéance). A noter que la plupart des contrats sont flexibles, permettant aux promoteurs de prolonger le contrat d’environ 6 mois pour gérer les aléas d’une construction.

Il existe à ce jour une multitude de plateformes qui proposent du crowdlending immobilier.

🤩 Comment saisir les bonnes opportunités?

Si vous voulez faire du crowdfunding immobilier, il est temps de saisir les meilleures opportunités.

Pour cela, il n’y a pas de secret. Il faut s’inscrire sur l’ensemble des plateformes. De temps en temps ce sera Anaxago qui propose une bonne opportunité. A un autre moment, ce sera Upstone, etc.

Ce que je retrouve dans mon comportement et celui des autres FIRE, c’est de viser des opérations à plus de 10% de renta. On va donc attendre qu’une de ces opérations arrive sur une plateforme.

Comme indiqué en début de cette newsletter, il est primordial de diversifier son risque entre les projets, ainsi qu’entre les plateformes.

Ci-dessous, je vous liste les plateformes :

Je connais la fondatrice Caroline Lamaud qui m’a interviewé sur son podcast Argent Conté. Il y a de belles opportunités.

N’hésite pas à t’inscrire avec notre lien de parrain, des surprises à découvrir :

Raizers propose souvent des rendements à plus de 10%. Cela représente souvent 10% des opérations en crowdfunding des FIRE.

N’hésite pas à t’inscrire avec le code de parrain de ce FIRE, vous allez gagner 100 € d’investissement : pastoul-29574

Homunity est un des leaders du secteur. Il est possible de trouver plusieurs opérations à plus de 10%.

Généralement, on trouve moins d’opportunités sur Wiseed. Cependant, il faut s’inscrire pour diversifier ses investissements.

Il est possible de trouver de belles opérations sur Baltis Capital. N’hésitez pas à indiquer mon nom Victor Lora comme Ambassadeur. Je vais négocier avec eux des avantages pour nous :)

Mon avis est biaisé, parce que le fondateur d’Upstone est un ami et un de mes anciens professeurs à l’ESCP. Il s’agit de Arnaud Romanet-Perroux.

Wesharebonds est une autre plateforme de conseiller en investissement participatif.

Immocratie est une autre plateforme de conseiller en investissement participatif.

Code parrain d’un membre de la communauté FIRE : P/01-4702

La première brique est une autre plateforme de conseiller en investissement participatif.

Citesia est une autre plateforme de conseiller en investissement participatif.

Clubfunding est une autre plateforme de conseiller en investissement participatif.

https://www.clubfunding.fr/home

Tu peux te rendre sur chacune d’entre elles et faire tes propres recherches pour choisir celle sur laquelle tu préfères investir. Pour te donner une idée de ce qui est proposé, voici quelques exemples de projets avec leurs rentabilités :

Projet de réhabilitation de bureaux d’opérateur téléphonique en résidence étudiante à Paris 13ème : 10% par an sur 24 mois.

Promotion d’un HLM en VEFA à Bourg la Reine (92) : 9% par an sur 18 mois.

Opération de marchand de bien, achat d’une maison avec de légers travaux et découpe d’un terrain à côté de La Rochelle : 12% par an sur 6 mois.

Construction d'entrepôts logistiques à côté de Lausanne en Suisse : 10% par an sur 24 mois.

Opération d’achat/revente d’un centre commercial entièrement loué à Tours : 10% par an sur 12 mois.

Financement des fonds propres d’une opération de marchand de bien, achat-revente d’une villa à Saint-Tropez : 8,5% par an sur 12 mois.

Avant d’investir en crowdlending immobilier, tu dois réfléchir à tes objectifs, en termes d’impératifs, de montants, d’échéances ou encore de diversification.

Lorsque tu t’inscriras sur des plateformes de crowdlending tu devras valider un KYC (Know Your Customer) qui te permet de valider ton identité et des informations personnelles. La validation de ce KYC prend un certain délai donc anticipe-le afin d’éviter de FOMO ou de louper des opportunités.

Généralement, on va te demander :

Ta pièce d’identité

Ton justificatif de domicile de moins de trois moins

De répondre à des questionnaires réglementaires (ta situation patrimoniale, ta connaissance des produits financiers, ta sensibilité au risque)

Tu vas ensuite étudier les opérations à venir et celles actuellement en collecte. Pour cette étape, je te donne mes critères d’investissement un peu plus bas.

Généralement il faut investir vite et être réactif car les meilleures opportunités partent rapidement.

Tu pourras ensuite suivre tes investissements, en récolter les bénéfices et réfléchir aux prochaines étapes pour atteindre tes objectifs. Si tu as un peu de chance et que tu habites près d’un des projets tu pourras même aller le voir de tes propres yeux, c’est super satisfaisant ;)

🏦 Qu’en est-il de la fiscalité ?

Les rendements vus plus haut sont bruts. Comme la plupart des produits financiers et revenus mobiliers, tu vas être soumis à la flat-tax. Le taux est de 30%, il se compose de 17,2% de prélèvements sociaux et 12,8% d’impôts sur le revenu.

Ton rendement net est alors compris entre 4 et 10% environ, ce qui est excellent pour un placement à faible risque, en comparaison aux placements bancaires classiques.

Tu as la possibilité d’opter pour le barème progressif auquel s’ajoutent les prélèvements sociaux. Cependant, regarde bien les conditions, car ce choix sera valable pour tous tes revenus qui devaient être soumis à la flat-tax.

Si tu investis en société, il n’y a pas de prélèvement à la source. Tu récupères 100% des rendements et tu es ensuite imposé à l’imposition sur les sociétés en fonction du compte de résultat de ta société.

Enfin, tu peux investir en crowdlending immobilier via un PEA PME. Le PEA-PME est cumulable et comporte les mêmes avantages que le PEA classique : pas d’impôt sur le revenu au bout de 5 ans de détention du PEA. Si tu es titulaire d’un PEA classique, le plafond cumulé de ton PEA classique et de ton PEA-PME ne devra pas dépasser 225 000 €. Le choix de ta banque est important et il faut faire attention aux tarifs qu’elle pratique car les frais peuvent être plus importants dans le cas d’investissements non cotés. Les frais de transaction sont plafonnés par la loi PACTE à 0,5% du montant de l’opération (lorsqu’elle est réalisée par voie dématérialisée) et les frais de gestion à 0,4% de l’encours détenu.

✍️ Quels critères d’investissement suivre ?

Investir en crowdlending immobilier n’est pas sans risques. Tu peux perdre partiellement ou totalement ton capital. Selon les contrats, la durée de l’emprunt peut aussi être allongée, ou alors la marge du projet peut être insuffisante. Voici mes points d’attention qui, je l’espère, t’aideront à dénicher des pépites en crowdfunding immobilier !

Je vise 9% de rentabilité minimum, mais tu pourras facilement trouver du 10%. Je pense qu’il n’y a pas toujours de lien entre le rendement et un risque qui serait plus élevé, c’est parfois seulement une question de timing et de réactivité.

Je regarde la durée : je prends en compte mes cash flows prévisionnels des projets dans lesquels je suis déjà investis afin de matcher mes objectifs mensuels.

Je considère le montant minimum à investir (limité légalement à 2000€ maximum par projet)

La solidité du dossier :

Je regarde l’expérience de l’opérateur sur des opérations similaires ainsi que ses comptes.

La présence de financement bancaire qui implique qu’une banque fasse confiance au projet.

Les garanties prises par la plateforme comme :

une société créée spécialement pour le projet,

la caution personnelle des dirigeants,

une hypothèque qui permet à la plateforme de saisir un ou des biens de l’entreprise afin de rembourser le prêt en cas de défaut de paiement,

une garantie à première demande dans laquelle la banque s'engage à payer dès la première demande et dans un délai de 15 jours, à la demande du bénéficiaire, une somme d'argent déterminée sans pouvoir soulever d'exception.

Je regarde également si les prix de revente et de location sont réalistes.

Si le budget travaux est sécurisé afin d’éviter un retard de paiement dès le début du projet.

Si la localisation est attractive (tu le sais, l’emplacement en immobilier est clef !).

Si la marge est supérieure à 100% du coût de revient du projet immobilier.

Je choisis des projets avec une marge d’au moins 15% pour l’opérateur.

Et enfin, je vérifie si la pré-commercialisation (qui correspond à la phase de vente des biens sur plan) est remplie à au moins 60% afin qu’un nombre suffisant d’acquéreurs soient au rendez-vous pour sécuriser le programme.

Et voilà ! Maintenant tu sais tout ou presque du crowdlending immobilier. Tu ne peux pas faire reposer ta stratégie FIRE uniquement sur cette classe d’actifs : la bourse, l’immobilier et les business restent le socle indispensable. Cependant, c’est selon moi une super façon de diversifier ton patrimoine et d’obtenir des rendements intéressants avec un risque plutôt réduit ! Si tu souhaites commencer ou accélérer sur les 3 piliers principaux du FIRE, retrouve tous nos programmes en bas de cette newsletter ;)

✍️ Conclusion

Pour moi, le crowdfunding immobilier est très pertinent pour les personnes qui ont un patrimoine conséquent et cherchent de la performance, qui n’ont pas le temps de faire elles-mêmes des investissements en immobilier, qui veulent se diversifier.

A titre personnel, le crowdfunding immobilier représente moins de 1% de mes investissements. Pourquoi ? Car je continue à faire des investissements moi-même en immobilier avec des rentabilités beaucoup plus fortes que celles proposées aujourd’hui en crowdfunding.

Quoi qu’il arrive, je pense que c’est intéressant pour vous de tester. Surtout pour ceux d’entre vous qui ne font pas encore d’investissement locatif, de marchand de biens, de promotion immobilière. Cela permet d’avoir accès et d’étudier des dossiers souvent de qualité. Vous allez monter en expertise, et qui sait, un jour réaliser vous même votre opération.

📺 Nos autres contenus : podcasts, Linkedin, Discord

Podcast “La retraite à 40 ans par Victor Lora” : Anecdotes croustillantes - Martin

“Quand on fait de l’immobilier on est confronté à la vraie vie. On vous partage nos anecdotes, entre la banque qui perd mon dossier, Martin qui se retrouve séquestré, un immeuble qui brûle, des locataires qui finissent en prison… Vous allez vous régaler. On aime toujours autant l’immobilier, on veut d’ailleurs en faire 10x plus que ce que l’on a aujourd’hui. On ne cherche pas à vous décourager, mais à vous montrer que ce n’est pas si grave que ça. Si vous aimez notre contenu, n’oubliez pas de nous laisser un commentaire et 5 étoiles.” Apple podcast : clique ici. Spotify : clique ici.

Linkedin (clique sur la photo)

Discord : la communauté FIRE

Pour rejoindre la communauté FIRE, remplis le formulaire juste ici !

😎 Accès aux contenus exclusifs : FIRE prime

On te propose les contenus exclusifs FIRE, et ça y va fort 💪

Pour nous, la communauté c’est ce qu’il y a de plus important. Si tu souhaites aller plus loin, abonne-toi à FIRE prime pour avoir accès à :

Nos nouveaux invests (entreprises, immobilier, etc.)

Notre PeerBoard avec :

du contenu vidéo exclusif sur les sujets du jour des newsletters pour aller plus loin

notre boîte à outils du FIRE (excels, slides de formation… les indispensables pour se lancer !)

une communauté d’entraide avec laquelle tu pourras échanger sur tes projets

la possibilité de nous poser directement tes questions

Exemple d’outil :

Cette offre est réservée aux abonnées à notre newsletter. Pour y avoir accès :

🔥 Nos programmes FIRE

“La seule différence entre les gagnants et les perdants est que les gagnants passent à l’action!” Anthony Robbins

Quand on souhaite passer à l’action et maximiser l’atteinte de ses objectifs, l’entourage est ce qui compte le plus. Il va t’accompagner, te donner les bonnes informations, te débloquer de tes situations complexes.

C’est pour cela qu’on a créé les programmes FIRE qui sont focalisés sur l’action.

Il n’y a pas de formule magique “instantanée”.

Tu ne vas pas la trouver ici.

Oui, tu vas devoir être vraiment engagé.

Oui, tu vas devoir te retrousser les manches.

Oui, tu vas devoir surmonter des obstacles.

Oui, tu vas devoir sortir de ta zone de confort.

En suivant l’un de ces programmes avec assiduité, tu vas invariablement atteindre tes objectifs et changer ta vie.

Je te partage toute mon expérience qui m’a permis de passer de 0 à 10m+€ en 12 ans à l’aide de mes investissements, mes side business, mes rachats d’entreprises, etc.

Je veux te donner ce qui est le plus important pour moi, la liberté dans toutes ses formes.

La meilleur façon est de te montrer, c’est de te parler des résultats. Dans chaque programme, tu vas avoir des témoignages, de ceux qui comme toi se sont lancés.

🏠 Tu veux passer à l’action en immobilier ?

Avec l’immobilier, tu peux rapidement arriver à un cash flow de 2 000 € par mois. Par contre, cela va te demander des compétences, du travail, de l’énergie et surmonter les problèmes. Seul, ce n’est pas une chose simple à faire. Pour t’accompagner on a un programme d’un an. Si tu veux en savoir plus, tu peux laisser ton email ci-dessous :

Le nouveau groupe de coaching commence en septembre, ne loupe pas ta place !

Martin est disponible ici pour répondre à tes questions sur le programme, tu peux aussi lui envoyer un email à martin@gii.fr.

💵 Tu veux créer ton side business ?

Un side business, c’est un business physique ou en ligne qui te rapporte de l’argent passivement. D’expérience, lancer un side business est plus compliqué que de faire de l’immobilier. Pour réussir ton side, il te faudra être focus et persistant dans le temps. Par contre, une fois que tu maitrises les side business, tu vas démultiplier significativement tes ressources financières, ta confiance en toi. Libre à toi de quitter ton travail, d’injecter les gains dans de l’immobilier, bref, de faire ce que tu veux.

Notre programme t’apporte notre méthode de a à z pour lancer ton side. Pour en savoir plus, c’est en dessus :

Le prochain groupe commence le 11 septembre. Tu peux faire un call, Martin est disponible ici.

📈 Tu veux reprendre une entreprise ?

Reprendre une entreprise, c’est magique. Cela correspond plus au profil 30-60 ans qui ont l’une des expériences suivantes : commerciale, gestion, financière, marketing. On recommande d’avoir déjà une stabilité financière avant de se lancer. On fait un programme d’un an pour te permettre de trouver, financer, acheter, opérer ton entreprise. Olivier, qui a généré plus de 15m € en cédant une partie de ses entreprises est aux manettes. Je suis de la partie avec pour objectif l’acquisition d’au moins une entreprise par an. Si tu veux en savoir plus tu peux laisser ton email ci-dessous :

La prochaine promo démarre le 26 septembre. Si tu es intéressé, réserve un call avec Martin ici.

🧑💻 Tu as besoin d’un Customer Success, Account Manager ?

Il est beaucoup plus difficile de trouver de nouveaux clients que de garder et de servir les existants. Conserver des clients, c’est un véritable métier. Peu savent bien le faire, c’est pour cela qu’on a lancé Kare School, l’école des Customer Success Manager.

Si tu as besoins de profils pour tes équipes, tu peux directement contacter Justine à l’adresse justine@kare.school ou sur Calendly. :

Si tu as aimé et que tu veux nous aider, tu peux commenter et partager.

Gooo 🔥