#6 - 🔥📈 Ta retraite, comment gagner plus ?

#6 - 🔥📈 Ta retraite, comment gagner plus ?

Profiter des plans d'épargne pour thésauriser, investir et accélérer ton FIRE.

⚠️ La newsletter de cette semaine est un peu longue. Sur Gmail tu peux appuyer sur “afficher le message complet” ou sur les 3 points pour lire l’intégralité ;)

La newsletter FIRE c’est l’endroit pour apprendre à réellement investir. Si tu n’es pas encore inscrit, c’est par ici :

⏱ Temps de lecture estimé : 14 minutes

📰 L’actualité FIRE :

Nos dernières actualités :

Kirpi - Investissement immobilier : cette semaine, je fais la contre visite d’un hôtel de 34 chambres dans le sud et d’une maison à Montpellier. Deux opportunités sourcées par Martin. D’ailleurs, si tu veux participer au prochain deal, c’est ici.

FIRE Studio - Création d’entreprises : la promo de septembre de Kare School, l’école pour devenir Customer Success est full. Un grand bravo à l’équipe (Justine et Martin). D’ailleurs, si tu veux recruter un super profil, tu peux envoyer un message à Justine sur linkedin.

FIRE Invest - Rachat d’entreprises : en ce moment, on a 3 dossiers. Une entreprise 5 m€ de CA valorisée 8m€. Une autre 1,2m€ de CA valorisée 1m€. La dernière, 550 k€ de CA valorisée 550 k€. Je suis sous NDA (accord de confidentialité), mais dès que ça bouge, je vous raconte ça.

Buy-out - Groupe de rachat d’entreprises : plus qu’une inscription et on est 10. J’ai hâte de commencer avec la dream team. Au programme, on achète 10 entreprises en 1 an (18 mois si process long). Hâte de partager ma passion, qu’on se focalise sur l’action. N’oublions pas, il n’y a que ça. Une fois un appartement acheté, tu l’as fait. C’est la même chose pour l’entreprise. Par exemple, j’ai mon premier espace de coworking depuis 7 ans ! C’est dingue, le temps passe vite. Si tu veux nous rejoindre,c’est ici.

📅 Au programme de cette semaine :

L’actualité économique

Dossier : ta retraite, comment gagner plus ?

Nos autres contenus : Podcasts, Linkedin, Discord

Accès aux contenus exclusifs

Nos programmes FIRE

📈 L’actualité des marchés :

Economie et marchés financiers

L’inflation américaine se stabilise. Les prix à la consommation américains sont toujours en surchauffe sur un an, mais ils ont peu évolué entre juin et juillet. La situation commence à s’améliorer, notamment grâce à la décrue des prix pétroliers. La route s’annonce tout de même encore longue.

-0,75% sur le SP500 la semaine dernière.

Cryptomonnaies

-13% sur le BTC et -19% sur l’ETH la semaine dernière. La transition du système “Proof Of Work” vers “Proof of Stake”, est sur le point d’être réalisée. Elle aura lieu durant le 15 jusqu’au 16 septembre.

🤝 Ta retraite, comment gagner plus ?

La retraite, on ne veut pas y penser.

On se pose souvent la question trop tard de comment ça marche. On a 45-60 ans, on se demande : “Mais finalement, je vais gagner combien à ma retraite?”

Et après, on se rend compte que ce n’est pas si simple.

Ça tombe bien, on est là pour toi.

Il est temps de comprendre comment ça marche !

Le dossier d’aujourd’hui sera dédié à la retraite classique et non celle des entrepreneurs. Ne vous inquiétez pas, cela arrive dans un deuxième numéro.

D’ailleurs, pour les abonnés premium, vous avez un modèle Excel pour comprendre étape par étape comment estimer votre retraite.

Pour s’abonner et accéder à nos dossiers c’est ici :

Petit rappel, vous pouvez vous désabonner quand vous voulez 🤩

🤔 Les bases du fonctionnement de la retraite en France

En France, on a une particularité, c’est le fonctionnement de notre retraite. Pour la majorité d’entre nous, la retraite est divisée en catégories :

La retraite de base (versée par le Régime Général de la Sécurité Sociale”) : c’est la retraite par répartition. Les actifs, ceux qui travaillent, paient (cotisent) pour ceux qui sont à la retraite. Le plafond est de 1714 € par mois (50% du plafond de la sécurité sociale qui est de 41 136 € en 2022 par an). Ce système est très favorable pour ceux qui gagnent peu et ne cotisent pas beaucoup, très défavorable pour ceux qui gagnent beaucoup et cotisent fortement. Vous pouvez regarder vos cotisations sur votre bulletin de salaire dans la catégorie “Retraire complémentaire”. Pour un salarié secteur privé à 40 000 € brute par an (salaire de 2 648 € net par mois), cela représente une cotisation de 591,66 € par mois (part employeur + part salarié). Pour avoir 100% de sa retraite de base, il faut par exemple valider 172 trimestres en tant que salarié, et on prendra en compte la moyenne des 25 meilleures années. Le système est différent pour les fonctionnaires.

La retraite complémentaire : c’est la par un système d’achat de points en trimestre. En fonction de votre secteur d’activité vous allez être affecté à une caisse de retraite complémentaire. Vous allez acheter chaque trimestre des points de retraite à un prix fixé (par exemple le point Agirc-Arrco en 2022 est de 17,4316 €). Pour le jour du départ à la retraite, vous allez convertir vos points AgirArrco en euros, aujourd’hui 1 point vaut 1,2841 € par an. Pour 40 000 € brut, vous allez acheter contribuer sur deux tranches (Tranche A). Sur la tranche A (jusqu’à 41 136 € égale au PSS) vous allez acheter pour 2 480 € à l’année. Pour la retraite complémentaire, on retrouve la même logique de nombre de trimestre à valider.

Le PER (Plan d'Epargne Retraite) : nouveau dispositif de l’Etat qui vous permet d’investir de l’argent principalement en bourse tout en étant défiscalisé. Cela diminue votre assiette imposable à différent niveau (avant le versement de votre salaire ou après) On entrera dans le détail plus loin. C’est une harmonisation des anciens PERP, PERCO, Article 83.

Les autres dispositifs d’épargne salariale : on y retrouve le plan d’épargne entreprise (PEE), la participation et l’intéressement. On les aborde ci-dessous.

Vos investissements : ce sont les sujets qu’on aborde dans la newsletter, vous pouvez préparer votre retraite seul. On y retrouve : 1, la bourse avec (CTO, PEA, Assurance Vie), vous pouvez consulter une précédente édition de la newsletter. 2, l’investissement immobilier (résidence principale, locatif, marchand de bien). 3, La détention de business (entreprises, side business). 4, la prise de participation en entreprise avec le Private Equity. 5, l’investissement en crypto monnaie, les investissements alternatifs, etc.

La problématique du système de retraite Français :

Le régime classique repose sur un nombre équilibré d’actifs (personnes qui travaillent) qui cotisent pour financer la retraite des passifs (les retraités).

Cependant, les tendances structurelles montrent que la population vieillit ce qui implique un déclin du taux d’actifs sur inactifs. Les régimes obligatoires font face à un déséquilibre croissant et le taux de remplacement, qui représente l'écart entre la pension de retraite et le revenu à la fin de la carrière, baisse.

Première répercussion, la diminution du montant de la retraite pour une cotisation équivalente :

Source : Union Mutualiste Retraite

Deuxième répercussion, la création de dispositifs par l’Etat permettant de se constituer seul une retraite par capitalisation. C’est à dire que tu peux investir de l’argent dans l’économie (attention le capital n’est pas forcément garanti) et défiscaliser une totalité ou une partie de ces investissements.

Troisième répercussion, attention, aujourd’hui on change de plus en plus de statuts. On passe de salarié à auto-entrepreneur à directeur d’entreprise. Cela entraîne qu’on ne cotise plus les trimestres nécessaires pour valider sa retraite. On est de plus en plus confronté à des décotes “massives” de nos retraites. En effet, on a de plus en plus de mal à valider les trimestres par “régime”. Je pense que notre système de retraite n’est plus adapté avec notre façon de travailler d’aujourd’hui. C’est important de savoir modéliser sa retraite pour se rendre compte de l’impact de nos décisions.

Comment gagner plus à la retraite :

Tu peux choisir de repousser la date de ton départ à la retraite. Ton taux de remplacement sera inéluctablement plus avantageux. Continuer à travailler tout en remplissant les conditions du taux plein permet de bénéficier d'une surcote au moment du versement de ta pension. La surcote est un mécanisme permettant d'augmenter ta pension de retraite d'un certain pourcentage par trimestre validé, au-delà du seuil requis.

Compléter tes revenus en cumulant ta pension de retraite avec un nouvel emploi (compliqué lorsqu’on a 70 ou 80 ans)

Compléter tes revenus en épargnant pour ta retraite. Pendant ta période d'activité, tu dédies une partie de ton épargne à la préparation de ta retraite. Il existe différents produits d'épargne spécifiquement conçus pour la retraite : que ce soit en épargne collective ou individuelle. C’est sur ce dernier point qu’on va se concentrer, ainsi que des différents avantages en entreprise.

Nous rejoindre et créer toi même ta retraite : c’est à dire faire des investissements locatifs du marchand de bien, investir à en bourse à l’aide de ton PEA, CTO, Assurance vie, lancer des side business, reprendre des entreprises, etc.

Avant de rentrer dans le vif du sujet, un rapide rappel…

🤔 Comment fonctionnent les retraites en France ?

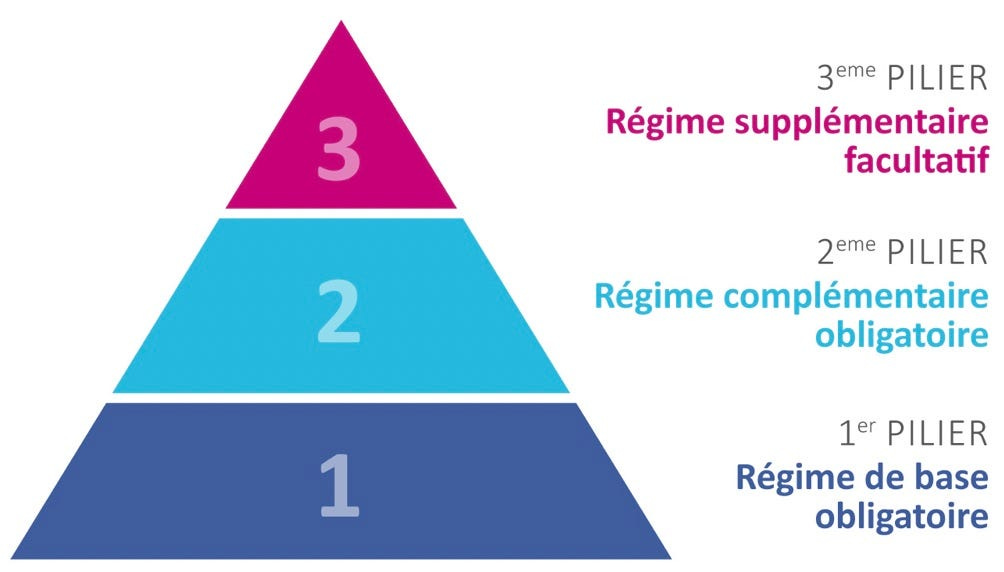

On rentre dans le détail du système de retraite pour te donner une bonne vision. Au dessus du Pilier 3, tu as ce que tu peux faire en tant qu’investisseur.

En France, la retraite repose sur trois piliers :

les régimes de base légalement obligatoires,

les régimes complémentaires légalement obligatoires,

les formes d’épargne retraite, collective ou individuelle, facultatives.

Le premier pilier est caractérisé par :

un fonctionnement par répartition : le système consiste à prélever des cotisations sur les revenus de la population active afin de les reverser au même moment aux personnes retraitées. Ces cotisations sont appelées assurance vieillesse et reposent sur un principe de solidarité intergénérationnelle

un décompte des droits en trimestres

des cotisations et des retraites assises non pas sur la totalité du salaire ou du revenu professionnel, mais sur une base réglementaire (par ex, sur le plafond de la sécurité sociale pour les salariés, ou sur le traitement hors primes pour les fonctionnaires)

la retraite représente un pourcentage du salaire ou revenu plafonné

Le deuxième pilier, les caisses de retraite complémentaires obligatoires, couvre les mêmes assurés que les régimes de base. Comme les régimes de base, il repose sur le mécanisme de la répartition. Il y a un système de points de retraite dont le nombre est fonction de la durée et du montant des cotisations.

Le troisième pilier : l’épargne retraite supplémentaire. Elle connait un fort développement depuis la création du PER (Plan d’Epargne Retraite) dans la cadre de la loi Pacte pour plusieurs raisons :

les entreprises recherchent des moyens de motiver et/ou de retenir leurs salariés sans recourir à des augmentations du salaire direct

les inquiétudes sur le futur du système de retraite par répartition

des mesures fiscales et sociales encourageant son développement

possibilité de liquider les droits en rente, en capital ou une combinaison des deux au moment de la retraite

Ci-dessous, un exemple de bulletin de paie d’un cadre en 2022. Tu dois les conserver scrupuleusement en prévision de la vérification de tes droits à la retraite. Tu y retrouves les cotisations pour le régime de base : la CNAV (Caisse Nationale d’Assurance Vieillesse). Un peu plus bas, les cotisations pour les régimes de retraites complémentaires obligatoires :

AGIRC-ARCCO : Association Générale des Institutions de Retraite Complémentaire des Cadres - Association pour le Régime de Retraite Complémentaire des Salariés

CEG : Contribution d’Equilibre Générale

CET : Contribution d’Equilibre Technique

Si tu souhaites garder un bon niveau de vie à la retraite, tu dois faire preuve d’anticipation. Il y a plusieurs pistes :

augmenter tes revenus

épargner davantage

investir en bourse

investir en immobilier

monter un business

Cette semaine, on te montre comment accélérer ton FIRE en profitant des dispositifs d’épargne salariale.

👵 Le PER : plan d’épargne retraite

Le PER (Plan d'Epargne Retraite) est un nouveau produit d'épargne retraite. Il est disponible depuis le 1er octobre 2019 avec la loi PACTE et remplace plusieurs anciens plans d’épargne retraite qui ne sont plus proposés depuis le 1er octobre 2020.

Il se décline sous 3 formes :

un PER individuel qui succède au PERP (Plan d’Epargne Retraite Populaire) et au contrat Madelin (plan d’épargne retraite pour les travailleurs non salariés)

un PER d’entreprise collectif qui succède au PERCO (Plan d’Epargne pour la Retraite Collectif)

un PER d’entreprise obligatoire qui succède au contrat article 83 (Contrat d'assurance vie collectif souscrit par une entreprise au bénéfice de certains de ses salariés)

Tu peux transférer l'épargne des anciens plans déjà ouverts sur ton nouveau PER. Par le passé, la plupart des produits de préparation à la retraite proposaient uniquement une sortie en rente viagère, c’est-à-dire percevoir une somme d’argent définie tous les mois par ton contrat, jusqu’à la fin de ta vie. La grande nouveauté proposée par le PER est qu’au moment de la retraite tu as le choix entre

une sortie en capital

ou en rente viagère (calculée selon ton espérance de vie).

📈 Le PER individuel

C’est un produit d'épargne à long terme. Il te permet d'économiser pendant ta vie active pour obtenir, à partir de l'âge de la retraite, un capital ou une rente. Il donne lieu à l'ouverture d'un compte titres ou à l'adhésion à un contrat d'assurance de groupe.

Que ton PER soit distribué par une banque ou une compagnie d’assurance, les règles sont les mêmes : pas de sortie autorisée avant l’âge de la retraite. Les sommes issues des versements peuvent toutefois être disponibles en cas de sortie anticipée exceptionnelle sous condition :

Invalidité

Décès de ton époux ou épouse ou de ton partenaire de Pacs

Expiration de tes droits aux allocations chômage

Surendettement

Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

Acquisition de la résidence principale

En cas de décès, la fiscalité dépend de ton bénéficiaire (ou héritier). Si ton bénéficiaire est ton conjoint ou partenaire de pacs, les encours sont totalement exonérés de droit de succession que tu aies choisi un PER Compte-titres ou un PER Assurance. Dans les autres cas, la fiscalité dépend du type de PER.

Si tu choisis un PER Assurance : les sommes détenues sur le PER seront alors versées aux bénéficiaires que tu avais choisis (qui peuvent être différents de tes héritiers). Elles sont taxées après abattements qui dépendent de l’âge au moment du décès. En cas de décès après 70 ans, elles seront soumises aux droits de succession pour leur montant total, mais après application d’un abattement de 30 500 € (abattement mutualisé avec les autres contrats d’assurance-vie). En cas de décès avant 70 ans, les sommes dues sont assujetties au prélèvement spécifique sur les capitaux décès, pour la fraction revenant à chaque bénéficiaire qui excède 152 500 €, au taux de 20 % jusqu’à 700 000 € et 31,25 % au-delà.

Si tu choisis un PER Compte-titres : les sommes épargnées sont intégralement intégrées dans la succession en cas de décès.

Les cotisations que tu verses sur ton PER ont l’avantage de venir en déduction de ton revenu imposable et permettent donc de réduire ton impôt chaque année, dans la limite d’un plafond le plus élevé entre :

10 % des revenus professionnels de 2021, nets de cotisations sociale et de frais professionnels, avec une déduction maximale de 32 909 €

ou 4 114 € si ce montant est plus élevé

Les versements effectués sur ton PER te permettent donc de te créer une épargne financière tout en réduisant ton impôt.

Les fiscalité de la sortie est différente en fonction de si tu décides de sortir en rentes ou en capital :

pour une sortie en rentes : la rente versée au moment du déblocage du PER est soumise à l'impôt sur le revenu, dans la catégorie des pensions et retraites, et aux prélèvements sociaux au taux de 17,2 %

pour une sortie en capital : la part de capital correspondant à des versements volontaires est imposée au barème progressif de l'impôt sur le revenu, mais pas aux prélèvements sociaux. La part de capital correspondant aux produits générés par le contrat est imposée au Prélèvement Forfaitaire Unique de 30%

Seuls les PER “Assurances” (gérés par un assureur) peuvent proposer du fonds en euros dans leur contrat, contrairement aux PER “Titres” géré par un gestionnaire d’actifs. La gamme de supports est généralement plus dynamique chez un asset manager que chez un assureur. La gestion d’un PER compte titres peut permettre une gestion plus entreprenante, et offrir la possibilité d’acquérir ses actions en direct ou d’investir dans des actifs plus risqués ou moins liquides (FCPR, SCPI…). Ces investissements sont souvent plus limités sur un contrat de type assurance.

En fonds euros pour les PER “Assurances”, les performances sont assez médiocres. Le rendement moyen a atteint 1,3% en 2021. Depuis 10 ans, leurs rémunérations diminuent année après année. L'argent placé par les épargnants sur ces fonds garantis en capital est très majoritairement investi en obligations (des emprunts aux Etats ou aux entreprises). Le rendement des obligations, et en particulier celui des obligations souveraines (dettes de l'Etat), suit de près les évolutions des obligations assimilables du Trésor (OAT), les titres émis pour la dette de la France. Avec la hausse des taux des obligations indexées sur l’inflation, on pourrait s’attendre à une hausse des rendements du fonds euros. L’OAT 10 ans était à environ 0,3% début janvier 2022 et est comprise entre 1,4 et 1,75% en août.

Si tu cherches de la performance en PER “Assurances”, tu peux te tourner vers une deuxième poche d’investissement en unités de compte qui peuvent comprendre des titres côtés, de l’immobilier ou encore du private equity. Différents profils sont généralement proposés dans les PER “assurance” :

prudent : 75% en fonds euros, 25% en unités de compte

équilibré : 50/50

dynamique : 35/75

Un profil prudent peut espérer atteindre 2 à 3% par an, équilibré entre 4 et 5%. Si tu es loin de l’âge de ton départ en retraite, on privilégie plutôt le profil dynamique qui peut offrir entre 7 et 8% par an. Les gains des produits durant la vie du contrat ne sont pas fiscalisés. Le choix entre PER Assurance et PER Compte-Titres dépend beaucoup de tes objectifs, de ta sensibilité au risque et à la protection que tu souhaites apporter à ton épargne retraite et à tes proches.

Bon à savoir : attention aux frais qui peuvent venir rogner le rendement. Analyse les frais d’entrées des différents contrats, les frais de gestion du support euro ainsi que les frais de gestion des unités de compte. Généralement, le PER ne comprend pas de frais de sortie.

Plusieurs modes de gestion sont possibles :

gestion à horizon : c’est le mode de gestion par défaut. Plus l’échéance, à savoir ta date prévisionnelle de départ à la retraite, est lointaine, plus ton épargne est investie sur des supports en unités de compte dynamiques

gestion pilotée : elle permet de déléguer la sélection des supports à des professionnels de l’investissement. Ils construisent une allocation d’actifs et la font évoluer dans le temps, selon leurs anticipations et l’évolution des marchés boursiers

gestion libre : tu sélectionnes toi-même tes supports d’investissement et la répartition entre eux. Tu ventiles ton épargne entre le fonds en euros sécurisé en capital (si le contrat en propose un) et/ou les supports en unités de compte. Tu peux même investir uniquement en unités de compte

📈 Le PER d’entreprise collectif

Le PER d'entreprise collectif est un plan ouvert à tous les salariés d'une entreprise, sans obligation de souscription. Ce nouveau produit succède au Perco, qui ne peut plus être mis en place depuis le 1er octobre 2020. Comme le PER individuel, c’est un placement de très long terme. Il est ouvert à l’initiative de certaines entreprises au profit de leurs salariés.

Là aussi, il existe 2 types de PER d’entreprise Collectifs :

le PER « Assurance » qui est géré par un assureur

le PER « Titre » qui est géré chez un gérant d’actifs

Globalement, la déductibilité de tes versements et les conditions de sortie sont identiques entre les 2 produits. La différence se situe essentiellement sur les supports proposés, les frais et la fiscalité en cas de décès (comme en PER individuel).

Il est alimenté par ton entreprise ou toi via :

Tes versements volontaires

Des sommes issues de l'intéressement

Des sommes issues de la participation

Tes droits inscrits sur un compte épargne temps (CET)

En l'absence de CET, les sommes correspondant à des jours de repos non pris, dans la limite de 10 par an

Le principal intérêt pour toi sur ce genre de dispositif est que ton employeur peut abonder tes versements. Pour chaque euro que tu verses, il ajoute 50 centimes, 1 €, 2 € ou même 3 €. L’abondement ne peut pas dépasser 3 fois le montant des versements du salarié, et il ne peut pas non plus excéder 16 % du Plafond annuel de la sécurité sociale (PASS) par an et par salarié, soit 6 581,76 € pour 2022. Renseigne toi, lors de ton embauche tu as normalement reçu un livret d'épargne salariale indiquant les dispositifs mis en place dans ton entreprise.

Les versements que tu effectues volontairement sur ton PER sont déductibles selon les mêmes règles qu’en PER individuel. En revanche, pour les versements effectués par ton employeur (intéressement, participation…) tu ne peux pas les déduire mais ils n’entrent pas dans l’assiette de ton revenu imposable, ce qui est déjà un bel avantage ! Les cas de déblocage anticipée et la fiscalité à la sortie sont également les mêmes qu’en PER individuel. Par contre, en gestion pilotée les frais sont pris en charge par ton entreprise.

En cas de changement d'entreprise, tu peux quand même conserver ton PER. Tu peux continuer de l'alimenter avec des versements volontaires, mais tu devras t'acquitter des frais de gestion. Si ta nouvelle entreprise propose également un PER, alors tu peux transférer les encours de ton ancien PER (collectif ou obligatoire) vers ton nouveau PER (collectif ou obligatoire).

Si ta nouvelle entreprise ne propose pas de PER, ou que tu souhaites monter ton business et devenir travailleur indépendant, et que tu ne souhaites pas conserver ton ancien PER, alors tu peux ouvrir un PER Individuel. Tu y transfères alors les encours détenus sur le PER de ton ancienne entreprise.

📈 Le PER d’entreprise obligatoire

De son côté, le PER d’entreprise obligatoire vient succéder aux contrats article 83. Ce produit peut être ouvert à l’ensemble des salariés d’une entreprise, ou exclusivement à certaines catégories d’entre eux. Les catégories concernées sont dans l’obligation de souscrire au PER d’entreprise. Là aussi, ce PER ouvre les droits à certains avantages sur un plan fiscal, et les droits peuvent être transférés vers d’autres PER. L’échéance est également fixée à l’âge du départ à la retraite, avec une fiscalité et des possibilités de déblocage anticipé similaires aux autres PER (achat d’une résidence principale, etc.).

Il peut être créé par :

décision du chef d'entreprise,

ratification d'un accord par la majorité des salariés

un accord collectif.

Il est alimenté selon les mêmes moyens qu’un PER d’entreprise collectif à la seule différence que certains versements effectués par toi ou ton employeur sont obligatoires.

💰Les autres dispositifs d’épargne salariale

📈 Le plan d’épargne entreprise (PEE)

Le plan d'épargne entreprise (PEE) est un système collectif d'épargne qui permet aux salariés et aux dirigeants des petites entreprises d'acheter des valeurs mobilières (actions, obligations, titres de créances négociables…) avec l'aide de l'entreprise. Les salariés et les entreprises peuvent effectuer des versements sur le PEE. Les sommes sont indisponibles pendant au moins 5 ans, sauf cas de déblocages exceptionnels. Il existe aussi des Plans d'épargne de groupe (PEG), qui fonctionnent de la même façon à l'échelle d'un groupe d'entreprises ou des Plans d'épargne interentreprises (PEI) à l'échelle de plusieurs entreprises.

Les moyens de l’alimenter sont les mêmes que pour les PER et l’abondement est toujours possible, on t’encourage à t’y intéresser en demandant ton livret d’épargne salariale. L’intérêt du PEE (ou PEG ou PEI) est sa plus grande liquidité avec une variété de cas de déblocage anticipé avant 5 ans. Ce sont les mêmes cas de déblocage qu’en PER, auxquels tu rajoutes :

Mariage, conclusion d'un Pacs

Naissance ou adoption d'un 3e enfant

Divorce, séparation, dissolution d'un Pacs, avec la garde d'au moins un enfant

Victime de violence conjugale

Construction de la résidence principale

Agrandissement de la résidence principale

Remise en état de la résidence principale

Cessation du contrat de travail (licenciement, démission, départ à la retraite avant l'expiration du délai de 5 ans)

Création ou reprise d'entreprise

Concernant la fiscalité du PEE, les versements volontaires ne sont pas déductibles de tes revenus salariés. Les abondements et l’intéressement sont eux déductible.

Pendant la vie du plan :

Revenus des titres réinvestis dans le plan : les intérêts générés par les titres détenus dans le plan sont exonérés d'impôt sur le revenu lorsque tu les réinvestis dans le plan. Ils sont soumis aux prélèvements sociaux.

Revenus des titres non réinvestis dans le plan : les intérêts générés par les titres détenus dans le plan sont soumis à l'impôt sur le revenu et aux prélèvements sociaux si tu ne les réinvestis pas dans le plan.

Gains réalisés dans le plan : les bénéfices générés par la vente de titres dans le cadre du PEE sont exonérés d'impôt sur le revenu, mais soumis aux prélèvements sociaux.

Lors d’une sortie anticipée ou à la fin du plan : les sommes retirées du plan correspondent aux versements de ton employeur et toi, et aux revenus générés par le plan qui ont été réinvestis. Elles sont exonérées d'impôt sur le revenu, mais sont soumises aux PS pour la part correspondant aux revenus générés par le plan.

Généralement, les entreprises proposent un système de tranches pour les abondements. Par exemple :

1ère tranche de versements de 500€ abondée à 200%

2ème tranche de versements de 1000€ abondée à 150%

3ème tranche de versements de 2000€ abondée à 100%

Pas d’abondement au delà de 3500€ de versements

Dans ce cas, tu obtiens un rendement immédiat de :

(500*3 + 1000*2,5 + 2000*2) / (500 + 1000 + 2000) -1*100 = 8000 / 3500 -1*100 = 128%

pour 3500€ investis, tu obtiens un total de 8000€

Si tu souhaites partir rapidement de ton entreprise, tu peux placer l’épargne de ton PEE sur des supports peu risqués afin d’assurer ce rendement et récupérer ton épargne une fois que tu seras parti. Si tu souhaites garder ton PEE pendant un horizon plus long, par exemple 5 ans, tu peux choisir des placements plus risqués comme en actions.

📈 La participation et l’intéressement

La participation permet à ton entreprise de te redistribuer une partie de ses bénéfices. C’est une manière de valoriser la réussite collective, et de motiver les collaborateurs.

L'intéressement permet de gratifier les salariés lorsque les objectifs de ton entreprise sont atteints. Contrairement à la participation qui est axée sur les bénéfices, l'intéressement mise sur les performances des équipes et le travail collectif. Ce dispositif vise à impliquer les collaborateurs dans la réalisation des objectifs.

Dans les deux cas, les entreprises sont exonérées de cotisations sociales sur les sommes versées. Elles bénéficient de plusieurs avantages fiscaux :

Déduction du bénéfice imposable

Exonération de taxes d'apprentissage et de participation à la formation continue

Sous certaines conditions, droit de constituer une provision pour investissement et déduites du bénéfice imposable

Côté salarié, comme vu précédemment les sommes peuvent être placées sur un plan d’épargne et ainsi ne pas être soumises à l’impôt sur le revenu. Elles peuvent également être placées sur un compte épargne temps ou être versées directement.

📈 La conclusion

Maintenant que tu sais tout ça, que dois tu faire? Il est important de se renseigner sur ce que propose ton entreprise. C’est dommage de passer à côté de l’intéressement et du plan épargne entreprise. Pourquoi? Car en général, avec la contribution de l’entreprise, cela va te permettre d’atteindre de gros montants rapidement. Même si les “sous jascents” c’est à dire les actifs dans lesquels tu vas investir ne sont pas forcément les meilleurs, la somme sera importante. De même, généralement les frais de gestion sont assez importants.

Que cela soit les PER et les autres dispositifs d’épargne, tu as des possibilités de sortir en “cash” avant ton départ à la retraite. Souvent, il s’agit de l’achat de résidence principale ou mariage / pacs… Cela va te permettre de te constituer une épargne avec peu de friction sociale et de l’utiliser dans tes investissements.

Personnellement, j’ai très peu utilisé le PERCO maintenant PER Individuel. Pourquoi? Car même si cela fait une réduction de ton impôt sur le revenu, cela consomme beaucoup de ton cash. J’arrive à faire plus de cash en investissement qu’en effectuant une réduction d’impôts.

En fonction de tes objectifs, l’utilisation de ces dispositifs est très intéressante. Je suis très biaisé, mais si tu veux prendre ta retraite, rien de mieux que de faire du FIRE. On a poussé au max les alternatives pour te permettre de vraiment te constituer une retraite et surtout avant 62 ans.

📺 Nos autres contenus : podcasts, Linkedin, Discord

Podcast “La retraite à 40 ans par Victor Lora” : Anecdotes croustillantes - Martin

“Quand on fait de l’immobilier on est confronté à la vraie vie. On vous partage nos anecdotes, entre la banque qui perd mon dossier, Martin qui se retrouve séquestré, un immeuble qui brûle, des locataires qui finissent en prison… Vous allez vous régaler. On aime toujours autant l’immobilier, on veut d’ailleurs en faire 10x plus que ce que l’on a aujourd’hui. On ne cherche pas à vous décourager, mais vous montrer que ce n’est pas si grave que ça. Si vous aimez notre contenu, n’oubliez pas de nous laisser un commentaire et 5 étoiles.” Apple podcast : clique ici. Spotify : clique ici.

Discord : la communauté FIRE

Pour rejoindre la communauté FIRE, remplis le formulaire juste ici !

🔥 Nos programmes FIRE

“La seule différence entre les gagnants et les perdants est que les gagnants passent à l’action!” Anthony Robbins

Quand on souhaite passer à l’action et maximiser l’atteinte de ses objectifs, l’entourage est ce qui compte le plus. Il va t’accompagner, te donner les bonnes informations, te débloquer de tes situations complexes.

C’est pour cela qu’on a créé les programmes FIRE qui sont focalisés sur l’action.

Il n’y a pas de formule magique “instantanée”.

Tu ne vas pas la trouver ici.

Oui, tu vas devoir être vraiment engagé.

Oui, tu vas devoir te retrousser les manches.

Oui, tu vas devoir surmonter des obstacles.

Oui, tu vas devoir sortir de ta zone de confort.

En suivant l’un de ces programmes avec assiduité, tu vas invariablement atteindre tes objectifs et changer ta vie.

Je te partage toute mon expérience qui m’a permis de passer de 0 à 10m+€ en 12 ans à l’aide de mes investissements, mes side business, mes rachats d’entreprises, etc.

Je veux te donner ce qui est le plus important pour moi, la liberté dans toutes ses formes.

La meilleur façon est de te montrer, c’est de te parler des résultats. Dans chaque programme, tu vas avoir des témoignages, de ceux qui comme toi se sont lancés.

🏠 Tu veux passer à l’action en immobilier ?

Avec l’immobilier, tu peux rapidement arriver à un cash flow de 2 000 € par mois. Par contre, cela va te demander des compétences, du travail, de l’énergie et surmonter les problèmes. Seul, ce n’est pas une chose simple à faire. Pour t’accompagner on a un programme d’un an. Si tu veux en savoir plus, tu peux laisser ton email ci-dessous :

Le nouveau groupe de coaching commence en septembre, ne loupe pas ta place !

Martin est disponible ici pour répondre à tes questions sur le programme, tu peux aussi lui envoyer un email à martin@gii.fr.

💵 Tu veux créer ton side business ?

Un side business, c’est un business physique ou en ligne qui te rapporte de l’argent passivement. D’expérience, lancer un side business est plus compliqué que de faire de l’immobilier. Pour réussir ton side, il te faudra être focus et persistant dans le temps. Par contre, une fois que tu maitrises les side business, tu vas démultiplier significativement tes ressources financières, ta confiance en toi. Libre à toi de quitter ton travail, d’injecter les gains dans de l’immobilier, bref, de faire ce que tu veux.

Notre programme t’apporte notre méthode de a à z pour lancer ton side. Pour en savoir plus, c’est en dessus :

Le prochain groupe commence le 11 septembre. Tu peux faire un call, Martin est disponible ici.

📈 Tu veux reprendre une entreprise ?

Reprendre une entreprise, c’est magique. Cela correspond plus au profil 30-60 ans qui ont l’une des expériences suivantes : commerciale, gestion, financière, marketing. On recommande d’avoir déjà une stabilité financière avant de se lancer. On fait un programme d’un an pour te permettre de trouver, financer, acheter, opérer ton entreprise. Olivier, qui a généré plus de 15m € en cédant une partie de ses entreprises est aux manettes. Je suis de la partie avec pour objectif l’acquisition d’au moins une entreprise par an. Si tu veux en savoir plus tu peux laisser ton email ci-dessous :

La prochaine promo démarre le 26 septembre. Si tu es intéressé, réserve un call avec Martin ici.

🧑💻 Tu as besoin d’un Customer Success, Account Manager ?

Il est beaucoup plus difficile de trouver de nouveaux clients que de garder et de servir les existants. Conserver des clients, c’est un véritable métier. Peu savent bien le faire, c’est pour cela qu’on a lancé Kare School, l’école des Customer Success Manager.

Si tu as besoins de profils pour tes équipes, tu peux directement contacter Justine à l’adresse justine@kare.school ou sur Calendly. :

Si tu as aimé et que tu veux nous aider, tu peux commenter et partager.